Con el objetivo de desincentivar el consumo de productos que pueden ser nocivos para la salud y aumentar el recaudo fiscal, la reforma tributaria (Ley 2277 de 2022) introdujo dos impuestos saludables: el impuesto nacional al consumo de bebidas ultraprocesadas azucaradas (IBUA) y el impuesto nacional al consumo de productos comestibles ultraprocesados industriales y/o con alto contenido de azúcares añadidos (ICUI), los cuales empezaron a regir el pasado 1 de noviembre de 2023.

Generalidades

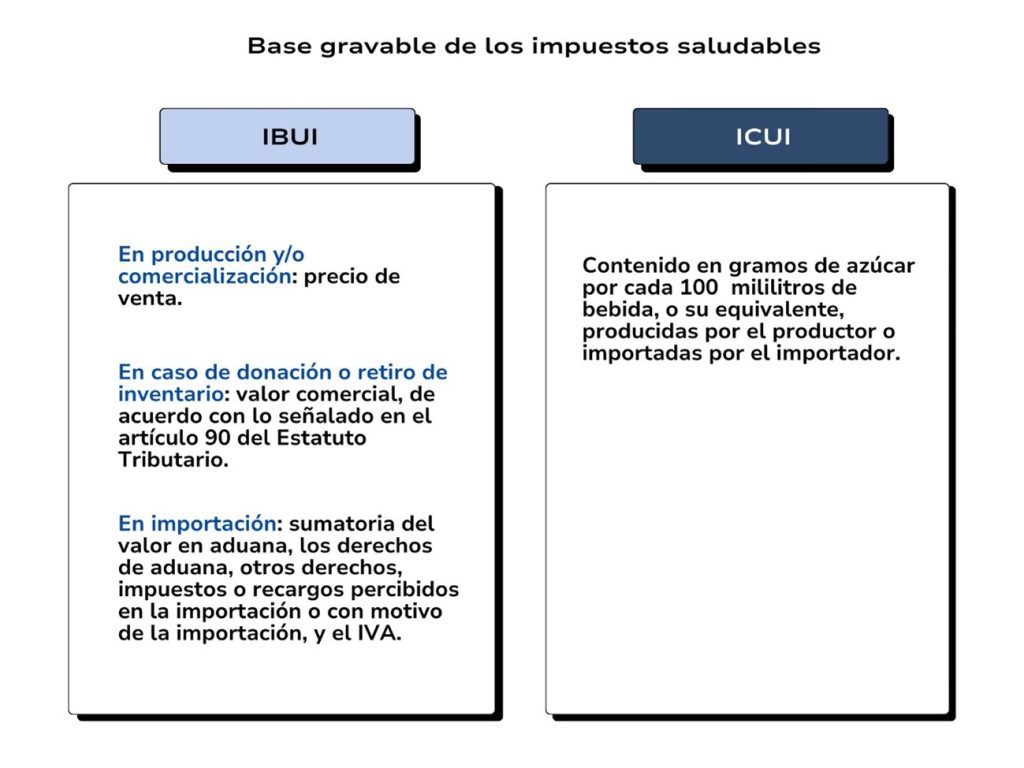

Ambos impuestos tienen como hecho generador[1]:

- La producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso.

- La importación

Los responsables son[2]:

- Los productores y/o importadores de las bebidas y alimentos en cuestión

- Los productores personas naturales cuando en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, iguales o superiores a 10.000 unidades de valor tributario (UVT).

Los impuestos saludables se causan[3]:

- En la producción, venta, retiro de inventario o transferencia a título gratuito u oneroso que realice el productor, en la fecha de emisión de la factura o documento equivalente y, a falta de estos, en el momento de la entrega o retiro, aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria.

- En las importaciones, al tiempo de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará al momento de la liquidación y pago de los tributos aduaneros.

Cabe precisar que el término “retiro de inventario” se refiere a la baja en cuenta del registro del inventario del producto gravado, más no al desplazamiento del producto gravado al punto de venta.

Por otro lado, cabe subrayar que tanto el IBUA como el ICUI constituyen para el comprador un costo deducible en el impuesto de renta como mayor valor del bien, no generan impuestos descontables en el impuesto sobre las ventas, no hacen parte de la base gravable del IVA y deben estar discriminados en la factura de venta, independientemente de la discriminación del impuesto sobre el valor agregado (IVA).

Fuente: elaboración propia

Puntos críticos de los nuevos impuestos

Facturación electrónica – discriminación – IVA

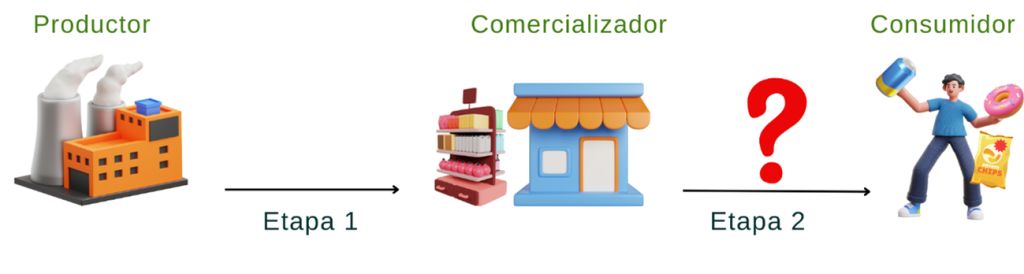

Como se ha mencionado previamente, los impuestos saludables se generan, además de la importación, en la producción y la comercialización, y deben estar discriminados en la factura de venta. En línea con esto, para efectos de la base gravable del IVA, a sabiendas que el responsable del impuesto es el productor (o importador), ¿la discriminación del IBUA e ICUI debe limitarse únicamente a la venta del productor al comercializador, o también debe aplicarse en la venta del comercializador al consumidor final?

Fuente: elaboración propia

La problemática aquí radica en que, como lo han expresado algunos expertos, si en la etapa 2 no se discrimina el impuesto, este corresponderá entonces a un mayor valor del ingreso y bien del comercializador y un costo deducible, y, por lo tanto, hará parte de la base gravable del IVA y del impuesto de industria y comercio (ICA) para la reventa.

Esto nos recuerda a las disposiciones sobre la base gravable del IVA del impuesto al consumo de licores, vinos, aperitivos y similares de que trata la Ley 1816 de 2016. Este impuesto tiene como responsables a los productores, por lo que en su momento surgió la misma inquietud que aquí se plantea sobre el IBUA e ICUI en la etapa de comercializador-consumidor final. Sin embargo, este asunto fue objeto de reglamentación[4] y se determinó que el impuesto al consumo de los licores y similares no haría parte de la base gravable del IVA en instancias del productor, el importador o el distribuidor cuando sea el caso, y que debía ser discriminado en la factura en todas las etapas.

Mientras el interrogante aquí planteado no sea clarificado por la administración tributaria u organismo competente, los contribuyentes comercializadores podrían tomar el IBUA e ICUI como parte de la base gravable del IVA, provocando así que se cobre impuesto sobre impuesto, afectando en mayor medida el bolsillo de los contribuyentes.

Importación de materias primas para la producción

Cuando un productor importa materias primas, como las señaladas en el artículo 513-1 y 513-6 del Estatuto Tributario, con el fin de producir un bien ultraprocesado, pueden generarse situaciones en las que el IBUA y el ICUI se aplicarían en múltiples ocasiones. Esto conllevaría a que dichos impuestos se abonen en más de una ocasión (ver Figura 3), ya que el nuevo producto ultraprocesado fabricado se considera como un bien completamente diferente.

Fuente: elaboración propia

De acuerdo con la anterior ilustración, al producto adquirido por el consumidor final se le cargó tres veces el impuesto, y solo se verá discriminado en la primera venta.

Zonas francas

En el contexto de las zonas francas, que para efectos fiscales son consideradas áreas delimitadas por fuera del territorio nacional, la introducción de bienes ultraprocesados al país constituye una importación y, por lo tanto, genera el IBUA y el ICUI. Ahora bien, si el contribuyente de zona franca es el productor de los bienes ultraprocesados sujetos a los impuestos saludables e importa para la venta, ¿en qué momento se causan los impuestos y cuál sería su base gravable? La misma pregunta surge cuando el importador es el comprador.

Al respecto, la DIAN precisó lo siguiente[5], tratándose del ICUI:

Fuente: elaboración propia a partir de lo referido en la 1° y 3° adición al Concepto General sobre impuestos saludables.

En síntesis, es común que con la implementación de nuevas normativas surjan debates e interrogantes relacionados con disposiciones que podrían considerarse ambiguas. Por ello, es necesario que la administración tributaria proporcione mayor claridad en cuestiones como las planteadas anteriormente para que los contribuyentes puedan cumplir adecuadamente con sus obligaciones.

Redacción INCP

[1] Artículo 513-1 y 513-6 del Estatuto Tributario (E.T.)

[2] Artículo 513-2 y 513-7 del E.T.

[3] Artículo 513-5 y 513-10 del E.T.

[4] Artículo 1.3.1.8.6 del Decreto 1625 de 2016

[5] 1° adición y 3° adición al Concepto General sobre los impuestos saludables