Factores que determinan la curva de demanda

La definición clásica de la “curva de demanda” de un producto habla de la relación entre dos elementos básicos en su proceso de venta, el número de artículos que podrían llegar a adquirirse en relación con las variaciones del precio.

Se trata de uno de los conceptos más utilizados en marketing y contabilidad para hacer un seguimiento del comportamiento de los productos en los mercados.

En general, la tendencia señala que las ventas de un producto aumentan en los casos en que su precio sea más bajo; por el contrario, los consumidores o clientes se abstendrán de adquirirlo en la medida en que el precio vaya en aumento.

Existen, sin embargo, un tipo de productos denominados «bien de Giffen» que revelan un comportamiento contrario. Cuando su precio va en aumento, las cantidades que el consumidor demanda también registran un incremento. No obstante, son excepciones.

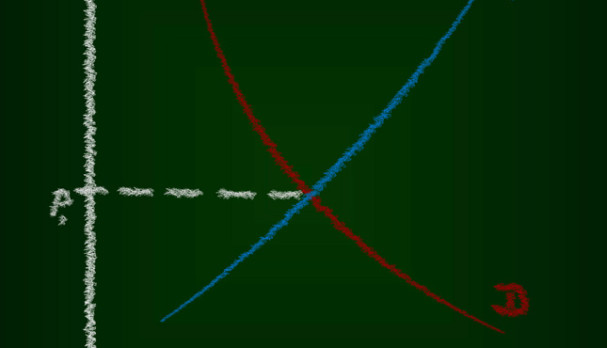

¿Cómo se comporta la curva de demanda?

De ahí que todas las curvas de demanda se representen de forma decreciente. Mientras el precio sea menor, mayor será el interés de venta del producto.

Lo más común es que se representa mediante un gráfico con dos ejes. Cuando la curva se desplaza hacia la derecha, indica que ha habido un aumento en la demanda debido a un factor distinto al precio del producto; y cuando se desplaza hacia la izquierda, quiere decir que ha habido una disminución en la demanda.

Pese a que se trata de una fórmula sencilla, es necesario aclarar que cada producto tiene su curva de demanda. Además, existen otras variables distintas al precio y la cantidad que influyen en el comportamiento de los productos. Algunas de ellas:

1. Precio de los demás productos

La demanda no sólo se define en función del producto en sí mismo. A veces, sobre todo en aquellos mercados con muchos competidores o en los que predominen la guerra de precios y las ofertas, la demanda de un producto estará influida por el comportamiento de artículos similares, tanto si es al alza como a la baja. Ocurre también con aquellos productos que gozan de cierto posicionamiento, que pueden ver disminuidas sus ventas ante la irrupción de otras marcas en el mercado.

2. Renta personal

La capacidad de compra de los consumidores es otro factor fundamental para entender la curva de demanda. Cada producto debe tener un precio acorde con dicha capacidad, pues de lo contrario resultará poco accesible o exclusivo. Además, un precio demasiado alto no despierta el mismo interés en aquellos consumidores que, a la hora de realizar una compra, siempre están en busca de aquello que llame su atención.

3. Tendencias o preferencias

Asimismo, cada producto estará sujeto a las dinámicas del mercado en cuanto a modas, preferencias o gustos de los consumidores. Las tendencias, que son aquellos hábitos de consumo que se prolongan durante períodos de tiempo concretos (estacionales, virales, culturales, etc.), también determinan la curva de demanda de los productos. No existe nada menos rentable que un producto fuera de temporada.

Fuente: Retos Directivos

FINANCIERO

Crowdlending: alternativa de inversión a la medida de las Pymes – España

La financiación en forma de préstamos a través de plataformas (Marketplace lending o crowdlending) está cambiando radicalmente la forma de financiar e invertir en Pymes. Ahora, tanto las pequeñas y medianas empresas españolas, como las del resto del mundo tienen acceso a una alternativa de financiación que puede reducir al mínimo su dependencia de las instituciones bancarias.

Hasta ahora el acceso a los mercados de capitales había estado restringido a empresas de grandes dimensiones, sin embargo, el Marketplace lending supone un cambio de tendencia en el origen de la financiación de las Pymes, que por el momento tiene como base la financiación bancaria, con más del 95% de su financiación.

El crowdlending permite a Pymes con una solvencia contrastada optar a una financiación alternativa a la banca tradicional, y a los inversores (particulares e institucionales) obtener una mejor rentabilidad del dinero invertido que en otros productos bancarios.

¿Qué ventajas tiene para las empresas?

Ante un escenario en el que el crédito bancario se ha convertido en un bien escaso y controlado por entidades financieras cada vez más grandes, el acceso a la financiación no bancaria es un elemento estratégico para cualquier empresa. Incluso para Pymes sólidas, con beneficios y con un acceso ágil a la financiación bancaria, añadir un nuevo proveedor financiero les proporciona más recursos financieros, más flexibilidad e incluso mayor poder de negociación.

De la misma forma que las grandes compañías emiten deuda y se financian en los mercados de capitales, las Pymes necesitan hacer lo mismo con instrumentos adaptados a su tamaño y complejidad.

Entre las ventajas que ofrece el crowdlending podemos destacar: que no hay compromiso previo; sus costes suelen ser competitivos y transparentes; no incluye gastos adicionales, venta cruzada de otros productos, ni tampoco gastos de cancelación anticipada; es más ágil, rápido y cómodo; no es necesario desplazarse de la oficina; y no computa en la Central de Información de Riesgos del Banco de España (CIRBE).

Pasos para solicitar un préstamo

En primer lugar hay un proceso de análisis, con el objetivo de determinar si la solicitud de financiación es coherente con la situación actual de la empresa y si la empresa tiene la capacidad de devolver el préstamo en el plazo solicitado.

Esta primera parte del proceso se realiza en menos de 48h para determinar si la empresa es financiable a través de la plataforma. En caso afirmativo, se solicita la documentación necesaria y el analista de riesgos contacta directamente con el director financiero de la pyme para resolver cualquier pregunta que pueda tener.

Una vez superada la fase de riesgo, se publica en el Marketplace de la plataforma en cuestión, como puede ser Arboribus y se inicia el proceso de inversión, en el que los inversores deciden qué empresa quieren financiar, qué importe quieren prestar y a qué tipo de interés. De forma totalmente transparente la plataforma agrupa las mejores ofertas en una propuesta de financiación.

Una vez alcanzado el 100% del importe solicitado, y si la empresa acepta las condiciones, en el caso de Arboribus, esta plataforma formaliza el préstamo con la empresa mediante firma electrónica y transfiere los fondos. A partir de este momento la plataforma administra el pago de las cuotas y las distribuye entre los inversores.

¿Por qué es interesante como vía de inversión?

Inversores de todo tipo, desde particulares a profesionales, han comenzado a prestar dinero a través de plataformas como Arboribus debido a una atractiva relación rentabilidad-riesgo. Con rentabilidades entre el 4 y el 7%, este tipo de inversiones son muy atractivas comparadas con otro tipos de inversiones en renta fija (deuda pública, deuda corporativa investment grade, high yield, etc.).

En cuanto al riesgo de impago, todos los elementos están diseñados para reducirlo y gestionarlo adecuadamente. Más allá del perfil de empresas financiadas y del riguroso proceso de selección, la devolución de cuotas mensuales (capital e intereses) da una cierta liquidez a la inversión y reduce progresivamente la exposición en caso de impago.

Por ejemplo, si una empresa no pudiera pagar las tres últimas cuotas del préstamo el inversor no pierde todo el dinero invertido, solamente la parte correspondiente a las 3 cuotas no pagadas.

Además, no hay inversión mínima por préstamo y la diversificación en distintos préstamos no tiene coste. Así, es posible invertir 100.000 euros en 100 préstamos de 1.000 euros y reducir las consecuencias que un posible impago tendría en la rentabilidad global de la cartera.

En caso de que se produzca un impago, Arboribus se hace responsable del recobro y, en caso necesario, de iniciar el proceso judicial correspondiente para clamar el pago de las cuotas pendientes a la empresa.

Desde julio de 2013, Arboribus ha formalizado 76 préstamos por un valor de más de 2,8 millones de euros, con una rentabilidad superior al 7% y una tasa de morosidad del 0%.

Fuente: dirigentesdigital.com