¿Cómo han evolucionado los balances de las empresas?

El apalancamiento de las empresas no financieras ha aumentado en la última década, particularmente en los años que siguieron a la crisis financiera global de 2008–2009. De hecho, el apalancamiento ha aumentado en todos los sectores en la región. Quizás sorprendentemente, el apalancamiento de las empresas del sector de las materias primas ha sido inferior al de las empresas en otros sectores, pero ha aumentado con mucha fuerza, como se muestra en el Gráfico 5.1. La tendencia al alza del apalancamiento no fue una característica únicamente de las empresas en la región sino también de los mercados emergentes en general.

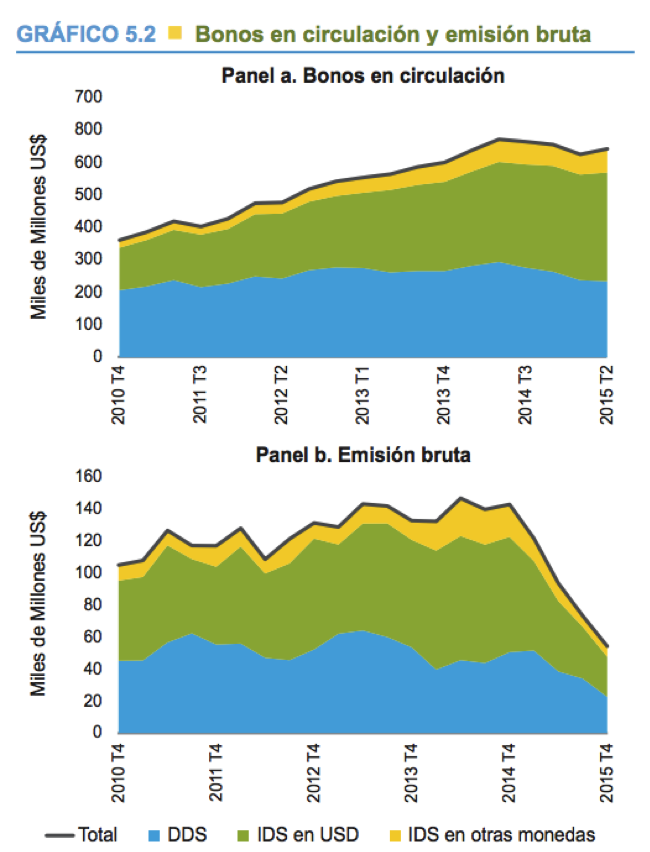

Como se señaló en los Informes Macroeconómicos de América Latina y el Caribe de 2014 y 2015, el crédito interno aumentó a un ritmo de dos dígitos en numerosos países en la región, mientras al mismo tiempo las empresas aprovechaban las condiciones monetarias globales más favorables y acudían a los mercados de capital internacionales. El stock de bonos en circulación emitidos por las corporaciones no financieras en cinco países con mercados de capital más profundos prácticamente se triplicó entre 2008 y 2014, alcanzando un máximo en el segundo trimestre de 2014 de US$579.000 millones; ver panel (a) del Gráfico 5.2.

Las empresas emitieron bonos fundamentalmente en los mercados internacionales denominados en moneda extranjera, sobre todo en dólares de Estados Unidos. De hecho, a finales del segundo trimestre de 2015, el 84% de los instrumentos de renta fija internacionales en circulación se denominaba en dólares de Estados Unidos. 3 Después del pico alcanzado a mediados de 2014, la emisión bruta se desaceleró bruscamente, de un total anual de US$146.000 millones en el segundo trimestre de 2014 a sólo US$54.000 millones en el último trimestre de 2015, como se muestra en el panel (b) del Gráfico 5.2. Como ocurrió durante el período del auge, la disminución se debió principalmente a un colapso de las emisiones en moneda extranjera.

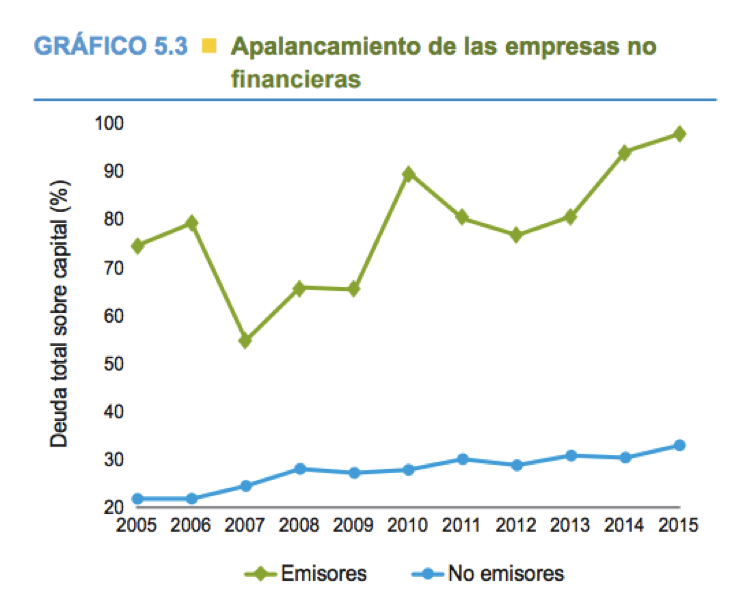

El apalancamiento de las empresas que emitieron en los mercados internacionales es significativamente mayor que el apalancamiento de las empresas que no lo hicieron4 y, aún más importante, sus ratios de apalancamiento aumentaron más, como se muestra en el Gráfico 5.3.

Además, la capacidad de las empresas para pagar esas deudas (medida como el ratio de los ingresos en relación con los gastos por intereses) ha disminuido, así como lo han hecho sus beneficios, como se muestra en los paneles (a) y (b) del Gráfico 5.4. Estas dos tendencias son evidentes para la empresa promedio en la región, pero son más pronunciadas entre las empresas del sector de las materias primas, que se han visto afectadas por la caída de los precios internacionales y, en algunos casos, se ven agravadas por la depreciación de las monedas locales. Para las empresas en el sector de las materias primas que incrementaron su apalancamiento durante los años del auge emitiendo bonos en monedas fuertes, el actual panorama es sumamente difícil, sobre todo si los riesgos derivados de los movimientos en el tipo de cambio y en los precios de las materias primas no fueron cubiertos.

Las empresas aprovecharon las bajas tasas de interés internacionales emitiendo a tasas fijas y plazos largos para reestructurar sus deudas y financiar proyectos de inversión. Sin embargo, el aumento de los pasivos en moneda extranjera también puede conllevar riesgos mayores, sobre todo si esas exposiciones no están adecuadamente cubiertas a través de activos o de flujos de caja en dólares o mediante contratos financieros. Desafortunadamente, no hay datos sistemáticos que permitan un análisis de las exposiciones no cubiertas en la región. Además, allí donde las oportunidades de arbitraje de tasas de interés entre divisas (carry trade) eran favorables, algunas empresas parecen haberse apalancado para aumentar sus activos financieros, actuando más como empresas financieras. Estudios recientes de Bruno y Shin (2015) y Caballero et al. (2015) sugieren que las empresas en los mercados emergentes (sobre todo en países con controles de capital) utilizaron los ingresos de nuevas emisiones en monedas fuertes para aumentar sus tenencias de efectivo e inversiones en los sistemas financieros locales un tipo de estrategia de arbitraje de tasas de interés entre divisas.

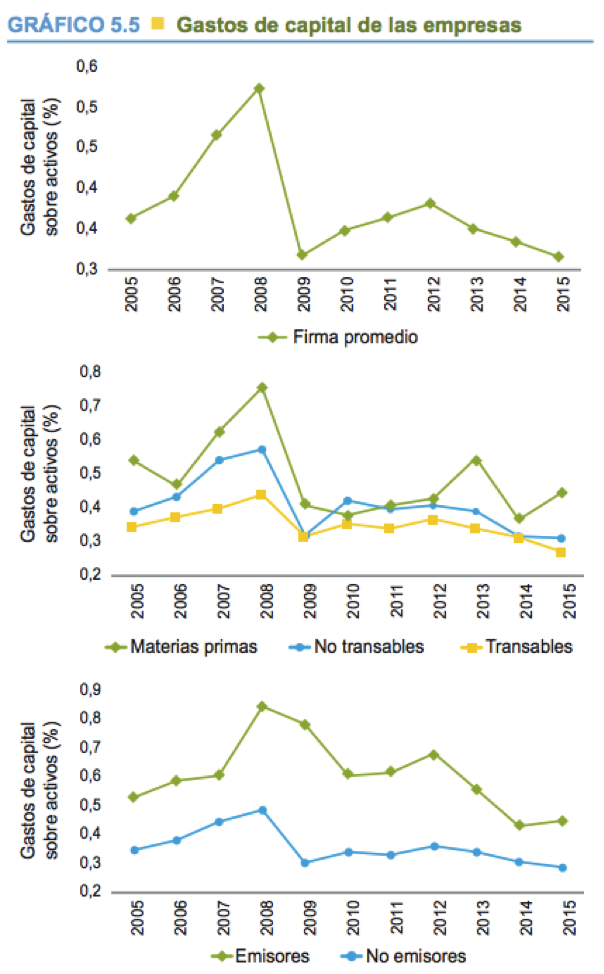

Como ilustra el Gráfico 5.5, las inversiones de las empresas han caído sostenidamente y en todos los sectores desde 2012. Es interesante señalar que la caída en los gastos de capital se ha producido en todos los sectores, aunque es más pronunciada entre las empresas que emitieron bonos en un conjunto de monedas extranjeras, fundamentalmente en dólares. Esta caída se ha acentuado en el período reciente, caracterizado por la caída de los precios de las materias primas y la depreciación de las monedas locales (GráficoB.2 en Apéndice B).

La evidencia econométrica detallada más abajo señala que existe una relación estadística entre estos dos fenómenos: los gastos de capital de las empresas con exposiciones más grandes a las emisionesde bonos internacionales en monedas específicas se ven afectados más negativamente durante depreciaciones nominales más grandes.

Las condiciones externas auspiciosas que favorecieron a los mercados emergentes han cambiado drásticamente en los últimos dos años. Los precios de las materias primas no sólo comenzaron a caer a mediados de 2011 (ver Powell, 2012), sino que las monedas en la región también han sufrido presiones desde comienzos de 2013, y particularmente después de que la Reserva Federal de Estados Unidos anunciara su voluntad de aumentar las tasas de interés en un discurso de su Presidente el 22 de mayo de 2013. Si no está emparejada con activos en dólares, la deuda en moneda extranjera y la fuerte depreciación nominal implican un mayor apalancamiento.

Fuente: Informe Macroeconómico de América Latina y el caribe 2016 – Banco Interamericano de Desarrollo