Patrimonio Neto

Patrimonio Neto

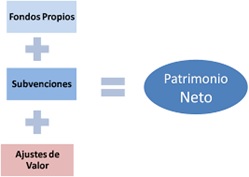

El Patrimonio neto es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

El Patrimonio neto es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

Se pueden clasificar en:

- Aportaciones directas de los socios o propietarios, efectuadas en el momento de la constitución o en otro posterior, siempre que no cumplan la definición de pasivos. Resultados acumulados, que incluyen el resultado del ejercicio corriente y los de años anteriores que no hayan sido objeto de reparto, es decir, fondos propios, que incluye los aportados directa o indirectamente por los propietarios de la empresa.

- Cualquier otra variación que le afecte, como subvenciones que se imputarán a resultados en ejercicios futuros o variaciones del valor razonable de determinados instrumentos financieros imputadas directamente a patrimonio neto, es decir, Ajustes por valor razonable (variaciones del valor razonable de algunos instrumentos financieros, fundamentalmente los activos financieros disponibles para la venta y las coberturas contables) y Subvenciones, donaciones y legados (que tengan efecto a largo plazo, hasta que se trasladen al resultado).

Los ajustes por valoración en activos financieros disponibles para la venta son ajustes producidos por la valoración a valor razonable de los activos financieros clasificados en la categoría de disponibles para la venta, de acuerdo con la norma de registro y valoración relativa a los instrumentos financieros.

Las operaciones de cobertura son importe de la pérdida o ganancia del instrumento de cobertura que se haya determinado como cobertura eficaz, en el caso de coberturas de flujos de efectivo o de cobertura de una inversión neta en un negocio en el extranjero, por ejemplo, seguros de cambio, opciones de venta de acciones que se poseen.

Fuente: contabilidad-empresa.com