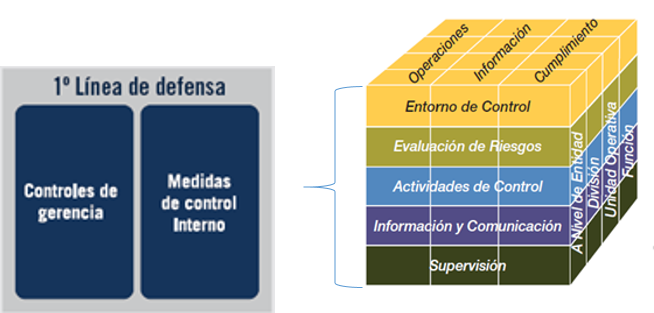

Primera línea de defensa: Gestión Operativa – Modelo de las Tres Líneas de Defensa

La gerencia operativa es responsable de mantener un control interno efectivo y de llevar a cabo procedimientos de control sobre los riesgos, tales como identificar, evaluar, controlar, y mitigar los mismos. Así mismo debe implementar políticas y procedimientos que permitan asegurar que el desarrollo de las actividades es consistente con las metas y objetivos establecidos en la organización.

La gerencia operativa es responsable de mantener un control interno efectivo y de llevar a cabo procedimientos de control sobre los riesgos, tales como identificar, evaluar, controlar, y mitigar los mismos. Así mismo debe implementar políticas y procedimientos que permitan asegurar que el desarrollo de las actividades es consistente con las metas y objetivos establecidos en la organización.

Teniendo en cuenta esto, la gerencia operativa se ubica en la primera línea de defensa, debido a que se encarga de diseñar y supervisar los controles y procedimientos.

Funciones primera línea de defensa

- Mantener un Sistema de Control Interno efectivo.

- Ejecutar procedimientos de control constantemente.

- Identificación, medición y control de riesgos.

- Desarrollar políticas consistentes con las metas y objetivos de la organización.

- Implementación de acciones correctivas.

Para el establecimiento de un sistema de Control Interno Efectivo, el Comité de organizaciones patrocinadoras de la Comisión Treadway-COSO, desarrolló el Marco Integrado de Control Interno, en su última versión del 2013, con el fin de guiar a las organizaciones en el diseño e implementación de un sistema de control interno que respondiera a las necesidades y riesgos, a los que se enfrentan cada día.

El Marco Integrado de Control Interno está compuesto por cinco componentes, 17 principios y puntos de enfoque que presentan las características fundamentales de cada componente. La implementación del marco integrado y sus componentes se desarrolla en la primera línea de defensa.

Auditoría

El primer componente es Entorno de Control y comprende las normas, procesos y estructuras que constituyen la base para desarrollar el control interno de la organización. Este componente crea la disciplina que apoya la evaluación del riesgo para el cumplimiento de los objetivos de la entidad, el rendimiento de las actividades de control, uso de la información y sistemas de comunicación, y conducción de actividades de supervisión.

El componente de Evaluación de riesgos identifica los posibles riesgos asociados con el logro de los objetivos de la organización. La organización debe prever, conocer y abordar los riesgos con los que se enfrentan, para establecer mecanismos que los identifiquen, analicen y disminuyan. Este es un proceso dinámico e iterativo que constituye la base para determinar cómo se gestionaran los riesgos.

Las actividades de control se definen como las acciones establecidas a través de las políticas y procedimientos que contribuyan a garantizar que se lleven a cabo las instrucciones de la dirección para mitigar los riesgos con impacto potencial en los objetivos.

El componente de información y comunicación hace referencia a la forma en que las áreas operativas, administrativas y financieras de la organización identifican, capturan e intercambian información.

Y finalmente Supervisión y monitoreo comprende las actividades que deben evaluar si los componentes y principios están presentes y funcionando en la entidad.

Fuente: Auditool