El Ministerio de Hacienda y Crédito Público (MinHacienda) expidió el Decreto No. 0174 del 13 de febrero de 2024*, con el cual reglamentó los artículos 70 y 73 del Estatuto Tributario (E.T.) en lo relacionado con el ajuste del costo fiscal de los activos fijos para efectos de determinar la renta o ganancia ocasional por el año gravable 2024.

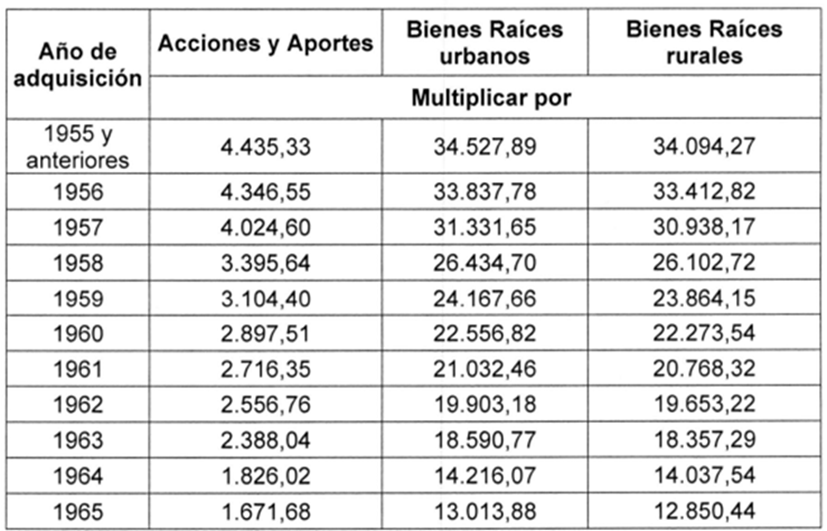

Así bien, las disposiciones de este decreto dictan que los contribuyentes podrán ajustar el costo de los activos fijos por el año gravable 2024 en un 10,97%. Asimismo, dicta que, para efectos de determinar la renta o ganancia ocasional, según sea el caso, proveniente de la enajenación durante el año gravable 2024 de bienes raíces y acciones o aportes que tengan el carácter de activos fijos, los contribuyentes que sean personas naturales deben tomar como costo fiscal cualquiera de los siguientes valores:

- El valor que se obtenga de multiplicar el costo fiscal de los activos fijos enajenados, que figure en la declaración de renta por el año gravable de 1986 por 52,55 si se trata de acciones o aportes, y por 423,90, en el caso de bienes raíces urbanos y 418,58 en el caso de bienes raíces rurales.

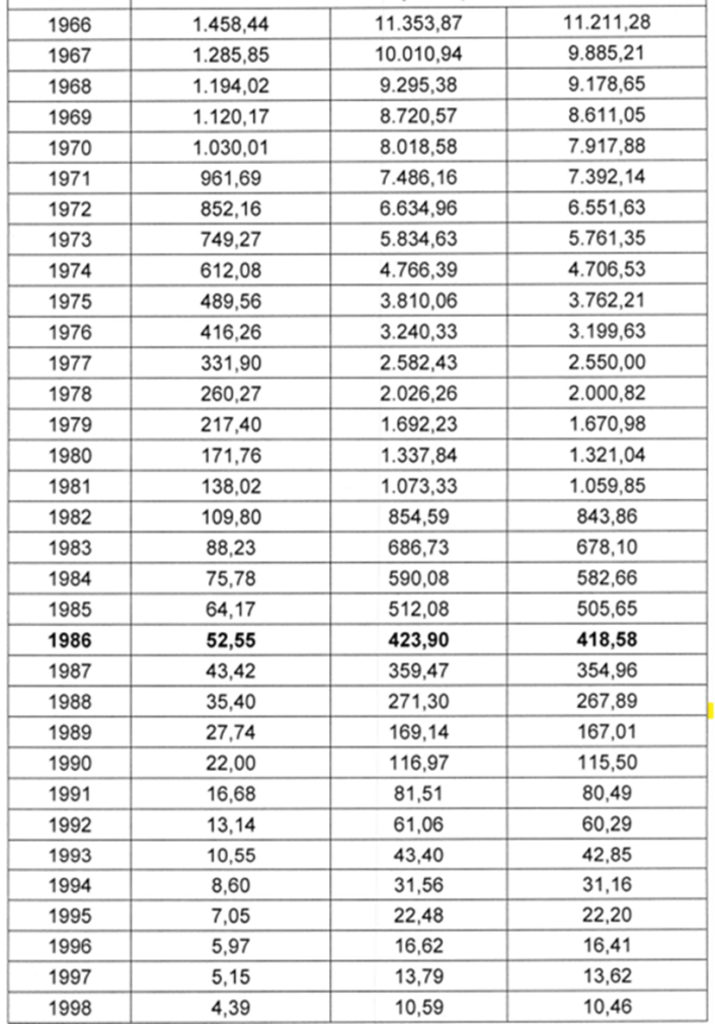

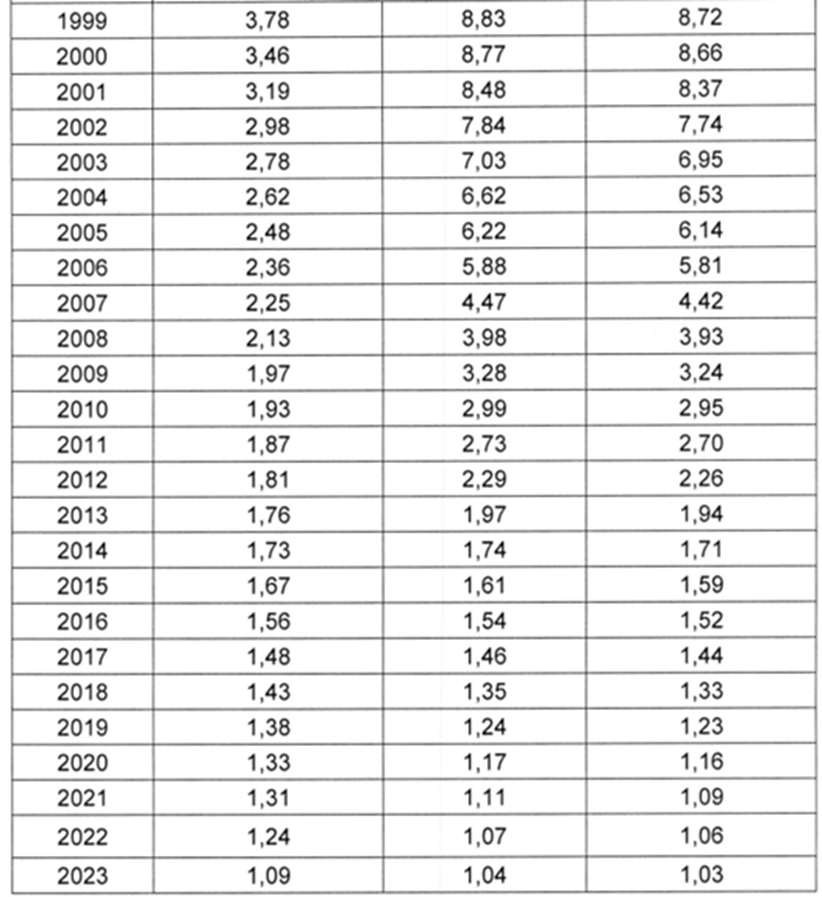

- El valor que se obtenga de multiplicar el costo de adquisición del bien enajenado por la cifra de ajuste que figure frente al año de adquisición de este, conforme con la siguiente tabla:

Para más información, el documento adjunto.

Ver: Decreto No. 0174 del 13 de febrero de 2024 – MinHacienda

Redacción INCP