Se acercan las fechas para la presentación de la declaración del impuesto sobre la renta y complementarios de las personas naturales y sucesiones ilíquidas por el año gravable 2022. Por ello, a continuación, abordamos los temas y aspectos clave que los contadores públicos y los contribuyentes deben tener en cuenta para cumplir con esta obligación tributaria en este 2023.

En primer lugar, recordemos que la declaración de renta es un documento mediante el cual los contribuyentes informan a las autoridades fiscales sobre sus ingresos, gastos e inversiones, con el objetivo de determinar la cantidad de impuestos que deben pagar al Estado.

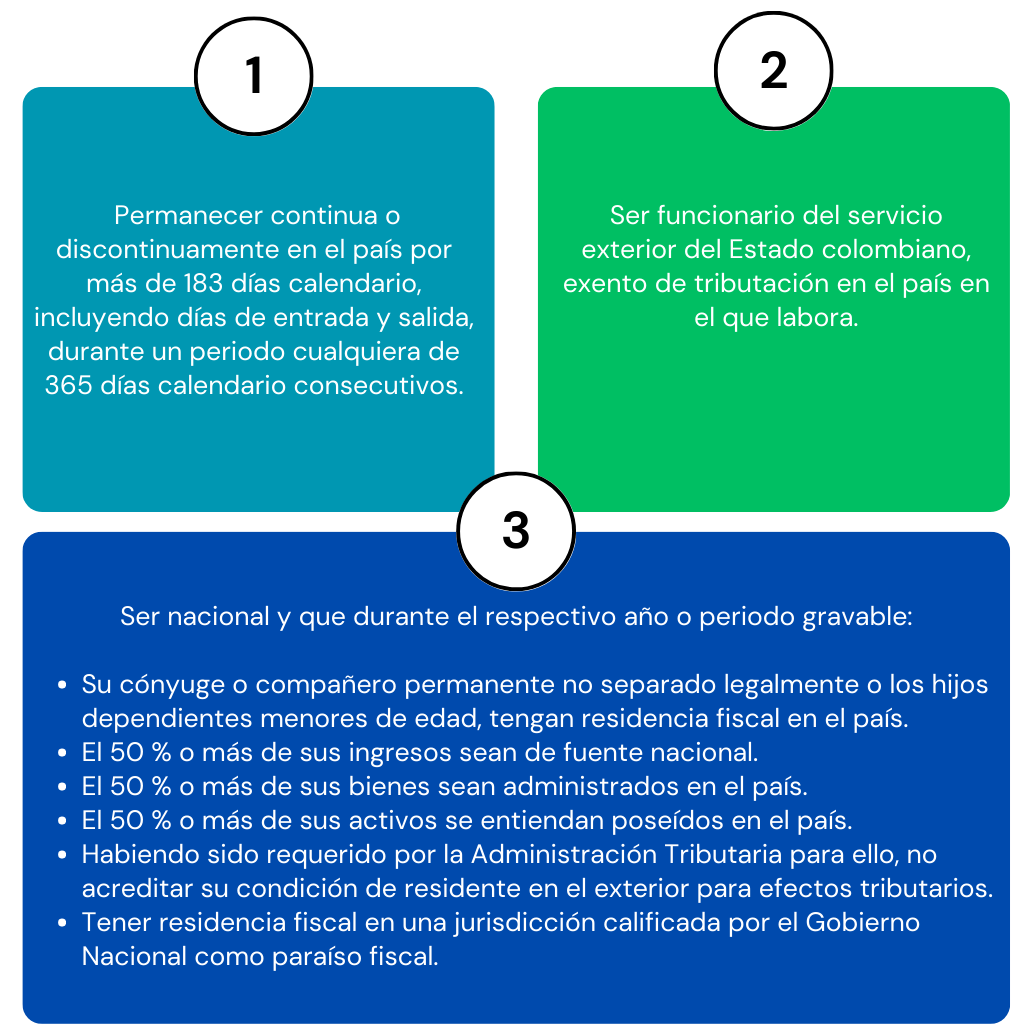

Residencia fiscal en Colombia

En nuestro país, para efectos de la determinación de la obligación de declarar -o no- el impuesto sobre la renta y complementarios, es necesario identificar si el contribuyente es residente fiscal. Es decir, si está sujeto a las obligaciones y beneficios fiscales establecidos en la normativa nacional. De acuerdo con el artículo 10 del Estatuto Tributario (E.T.), se le considera residente en Colombia para efectos tributarios a la persona natural que cumpla con cualquiera de las siguientes condiciones:

Figura 1. Condiciones para la residencia fiscal en Colombia. Fuente: artículo 10 del Estatuto Tributario.

Las personas naturales colombianas que residen en el extranjero y deseen ser reconocidas como residentes fiscales en el exterior deben presentar -ante la Dirección de Impuestos y Aduanas Nacionales (DIAN)- un certificado de residencia fiscal o un documento equivalente emitido por el país o jurisdicción en el cual conste que se hayan convertido en residente fiscal.

¿Quiénes están obligados a presentar la declaración del impuesto sobre la renta y complementarios por el año gravable 2022?

De conformidad con el Decreto 2487 del 16 de diciembre de 2022 y el artículo 7 del E.T., todas las personas naturales y sucesiones ilíquidas están obligadas a presentar la declaración del impuesto sobre la renta y complementarios, salvo las indicadas a continuación:

a). Los asalariados que no son responsables del impuesto sobre las ventas (IVA), cuyos ingresos brutos provengan por lo menos en un 80 % de pagos originados en una relación laboral o legal y reglamentaria; así como las personas naturales y sucesiones ilíquidas residentes en el país que no son responsables del IVA, toda vez que en relación con el año gravable 2022 se cumplan totalmente los siguientes requisitos:

-

1. Que el patrimonio bruto no exceda los $171.018.000 (4.500 UVT).

2. Que los ingresos brutos sean inferiores a $53.206.000 (1.400 UVT).

3. Que los consumos mediante tarjeta de crédito no excedan los $53.206.000 (1.400 UVT).

4. Que el valor total de compras y consumos no supere los $53.206.000 (1.400 UVT).

5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan los $53.206.000 (1.400 UVT).

b) Las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando todos sus ingresos hayan estado sometidos a la retención en la fuente de que tratan los artículos 407 a 409 del E.T.

Por lo tanto, todas aquellas personas que no cumplan completamente con las excepciones mencionadas están obligadas a presentar la declaración del impuesto sobre la renta y complementarios. Es importante precisar que presentar la declaración no implica automáticamente una obligación de pago, ya que no siempre se genera un impuesto a pagar.

Documentación requerida para realizar la declaración

Para presentar electrónicamente la declaración del impuesto sobre la renta y complementarios el contribuyente debe estar registrado en el Registro Único Tributario (RUT) y tener actualizada la información contenida en dicho registro. Además, es necesario contar con una cuenta de usuario registrado en el portal transaccional Muisca de la DIAN y poseer una firma electrónica (FE).

En cuanto a los documentos necesarios para completar el formulario 210 o 110 -según corresponda- para presentar la declaración, se deben tener a la mano los siguientes:

a).Determinación de patrimonio. Constancias de la titularidad de los bienes, derechos e inversiones, así como aquellas que respaldan las deudas con valores certificados a 31 de diciembre de 2022.

- Certificados o extractos de los saldos de las cuentas de ahorro y corrientes emitidos por las entidades financieras.

- Certificados de las inversiones emitidos por las entidades donde se constituyó la inversión, por ejemplo: CDT, bonos, derechos fiduciarios, inversiones obligatorias, entre otras.

- Declaración o estado de cuenta del impuesto predial de los bienes inmuebles poseídos.

- Escrituras de adquisición de los bienes inmuebles y/o certificados de instrumentos públicos.

- Factura de compra o documento donde conste el valor de adquisición de los vehículos.

b). Determinación de ingresos. Constancias de los ingresos recibidos durante el año gravable 2022. Por ejemplo:

- Certificado de ingresos y retenciones por pagos laborales y rentas de trabajo en general.

- Cálculo del promedio de salario recibido en los últimos 6 meses anteriores a la fecha del pago de las cesantías e intereses sobre las mismas.

- Certificados de indemnizaciones sustitutivas de la pensión o devoluciones de saldos de ahorro pensional.

- Certificados de ingresos por concepto de honorarios, comisiones y servicios.

- Certificados de los rendimientos financieros pagados durante el año, expedidos por las entidades correspondientes.

- Certificados de pagos por concepto de alimentación, efectuados por el empleador.

- Certificados de ingresos recibidos durante el año por concepto de utilidades repartidas por sociedades liquidadas.

c). Determinación de deducciones, gastos procedentes y descuentos. Constancias de los pagos efectuados en el año gravable 2022 y que tengan relación de causalidad, necesidad y proporcionalidad con la actividad generadora de renta, o aquellos certificados que otorguen beneficios fiscales (deducciones y rentas exentas):

- Certificado de pagos de intereses por préstamos para adquisición de vivienda.

- Certificados por pagos de salud, ya sea prepagada o aportes obligatorios.

- Relación de facturas de gastos, indicando el valor total.

- Certificados de los pagos realizados por concepto de aportes a las cajas de compensación, Instituto Colombiano de Bienestar Familiar – ICBF, empresas promotoras de salud, administradoras de riesgos laborales, fondos de pensiones y otros.

- Pagos por concepto de impuestos de industria y comercio, avisos y tableros, y predial.

- Certificados de las donaciones e inversiones que haya efectuado durante el año.

- Certificación para acreditar la deducción por dependientes económicos.

Además de los documentos mencionados anteriormente, el contribuyente también debe considerar la información exógena reportada por terceros. Esta información servirá como guía o complemento para la elaboración de la declaración del impuesto sobre la renta. Para realizar la consulta de la información reportada por terceros, ingresa a través de www.dian.gov.co en el portal transaccional, por la opción ‘Usuario Registrado’, ‘Consultar información exógena’.

Formularios

Existen dos formularios para presentar la declaración del impuesto sobre la renta y complementarios: el formulario 210 y el formulario 110. El formulario 210 está destinado a contribuyentes personas naturales residentes, mientras que el formulario 110 a los no residentes.

Es importante destacar que la DIAN ha realizado modificaciones a ambos formularios mediante la Resolución 000022 de 2023 y la Resolución 000056 de 2023, con el objetivo de alinearlos con los cambios introducidos por la reforma tributaria – Ley 2277 de 2022.

Conciliación fiscal

De acuerdo con el artículo 3 de la Resolución No. 000071 de 2019, antes de la presentación de los formularios 210 y 110, los contribuyentes del impuesto sobre la renta obligados a llevar contabilidad, o aquellos que decidan llevarla de manera voluntaria, y cuyos ingresos brutos obtenidos en el período gravable 2022 sean iguales o superiores a 45.000 UVT, deben realizar el reporte de conciliación fiscal utilizando los prevalidadores 2517 y 2516 para los residentes y no residentes, respectivamente. Este reporte de conciliación permite analizar de manera detallada las diferencias entre las cifras contables y las fiscales.

Determinación cedular

Para la declaración del impuesto sobre la renta, los ingresos se clasifican en tres cédulas que se depuran cada una de manera independiente siguiendo las reglas establecidas en el artículo 26 del E.T. El resultado de dicha depuración constituye la renta líquida gravable a la cual se le aplicarán las tarifas dispuestas en el artículo 241 del E.T.

- Cedula general. Incorpora los ingresos por concepto de rentas de trabajo establecidas en el artículo 103 del E.T., de capital y no laborales.

Las rentas de capital son las obtenidas por concepto de intereses, rendimientos financieros, arrendamientos, regalías y explotación de la propiedad intelectual. Por otro lado, las rentas no laborales son las que no se clasifiquen expresamente en ninguna otra cédula.

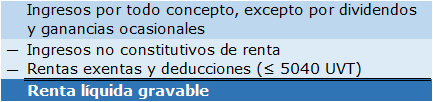

La renta líquida gravable de esta cédula se determina de acuerdo con el artículo 336 del E.T. así:

Tabla 1. Operación para gravar la renta liquida de la cédula general.

Las tarifas establecidas en el artículo 241 del E.T. serán las aplicables a esta renta líquida. Por otro lado, en la depuración de las rentas no laborales y las rentas de capital se podrán restar los costos y los gastos procedentes. - Cédulas de pensionesHacen parte de esta cédula los ingresos de las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, así como aquellas provenientes de indemnizaciones sustitutivas de las pensiones o las devoluciones de saldos de ahorro pensional.

Para efectos de establecer la renta líquida cedular, del total de ingresos se restarán los ingresos no constitutivos de renta y las rentas exentas de que trata el numeral 5 del artículo 206 del E.T. - Cédula de dividendos y participantesSon ingresos de esta cédula los recibidos por concepto de dividendos y participaciones, y constituyen renta gravable en cabeza de los socios, accionistas, comuneros, asociados, suscriptores y similares que sean personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes, recibidos de distribuciones provenientes de sociedades y entidades nacionales, y de sociedades y entidades extranjeras. Esta cédula no admite costos ni deducciones.

La renta líquida de esta cédula se calculará conforme a los establecido en el artículo 343 del E.T., el cual dispone que la renta líquida cedular de dividendos y participaciones se determinará a partir de dos subcédulas, así:

- I. Los dividendos y participaciones que hayan sido distribuidos según el cálculo establecido en el numeral 30 del artículo 49 del E.T. A la renta líquida obtenida de esta manera se le aplicarán las tarifas establecidas en el artículo 241 del E.T.

- II. Los dividendos y participaciones provenientes de utilidades calculadas de conformidad con lo dispuesto en el parágrafo 2 del artículo 49 del E.T., y con los dividendos y participaciones provenientes de sociedades y entidades extranjeras. A la renta líquida obtenida de aquí se le aplicarán las tarifas establecidas en el inciso 2 del artículo 242 del E.T.

- I. Los dividendos y participaciones que hayan sido distribuidos según el cálculo establecido en el numeral 30 del artículo 49 del E.T. A la renta líquida obtenida de esta manera se le aplicarán las tarifas establecidas en el artículo 241 del E.T.

Las rentas líquidas de estas dos cédulas serán sumadas y a dicha suma se le aplicarán las tarifas establecidas en el artículo 241 del E.T.

Cabe precisar que los ingresos no constitutivos de renta, costos, gastos, deducciones, rentas exentas, beneficios tributarios y demás conceptos susceptibles de ser restados para la determinación de la renta líquida cedular, no podrán ser reconocidos simultáneamente en distintas cédulas ni generarán doble beneficio.

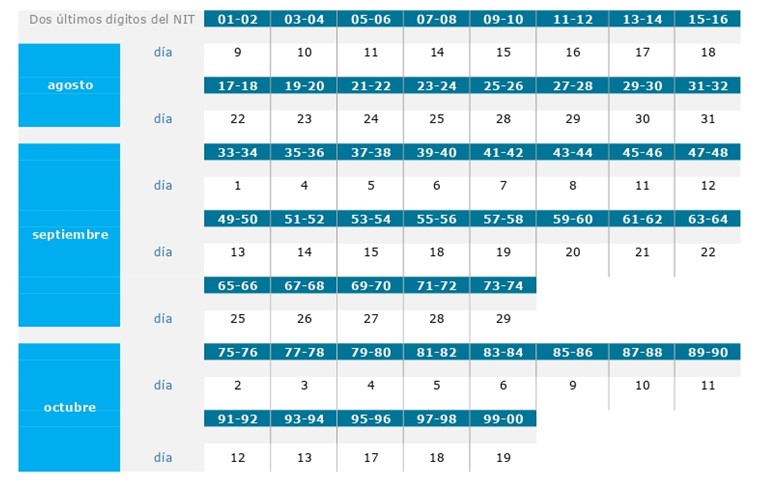

Vencimientos

Tabla 2. Vencimientos para declarar el impuesto de renta.

Régimen sancionatorio

Por último, recordemos que quienes no realicen las declaraciones dentro de los plazos establecidos pueden ser sujetos de acciones sancionatorias. Si el obligado presenta la declaración de forma extemporánea, deberá liquidar y pagar una sanción por cada mes o fracción de mes calendario de retardo, equivalente al 5 % del total del impuesto a cargo, sin exceder del 100 % del impuesto.

Si el contribuyente presenta la declaración con errores y decide corregirla, estará sujeto a una sanción que corresponde al 10 % del mayor valor a pagar o del menor saldo a su favor, según sea el caso. Sin embargo, si la corrección se realiza después de recibir la notificación de emplazamiento para corregir la sanción, se incrementará al 20 %.

Por otro lado, si el obligado omitió la presentación de la declaración, la sanción equivalente será del 20 % del valor de sus consignaciones bancarias o ingresos brutos.

Redacción INCP