Esta edición de nuestra revista El Contador Público reseña la décima versión de la Cumbre anual del Instituto Nacional de Contadores Públicos – INCP denominada “Contadores que adoptan la tecnología y la sostenibilidad”. Nuestro propósito gremial es anticipar y reaccionar al cambio de tal manera que logremos una profesión bien posicionada para el futuro. Por eso, la Cumbre propicia la construcción del pensamiento crítico, el desarrollo de competencias y habilidades, y el establecimiento de una red de contactos en un ambiente de amable colegaje.

En esta oportunidad, para definir el contenido programático de nuestro evento nos basamos en las tendencias globales, las oportunidades emergentes y los riesgos en desarrollo que demandan acciones concretas para garantizar la relevancia -presente y futura- de nuestra profesión en los mercados, organizaciones y mandatos del interés público. Estas tendencias están contenidas en el plan estratégico de la Federación Internacional de Contadores – IFAC preparado a partir de los aportes de las más de 180 organizaciones profesionales de contadores miembro, entre ellas el INCP.

Tendencia: la tecnología y la inteligencia artificial

Aumentando nuestras competencias en gestión de riesgos, inteligencia artificial, blockchain, ciberseguridad e inteligencia artificial, los contadores podemos contribuir a un ecosistema que garantice la seguridad digital y la protección de la información. Por lo tanto, en algunas de las sesiones exploramos cómo la automatización de procesos, el análisis de los datos, la Web 3.0 y las tecnologías cuánticas pueden liberar a los contadores de tareas repetitivas redefiniendo la forma de trabajar y dando mayor valor mediante la innovación en el análisis de datos y los reportes en tiempo real de información financiera y no financiera.

Al mismo tiempo, reconocimos las grandes amenazas del mundo de hoy representadas en los ataques cibernéticos a los sistemas, redes y dispositivos. Cada vez se vuelve más complejo para las organizaciones y los individuos poder garantizar la confidencialidad, integridad y disponibilidad de la información y los recursos digitales, lo cual involucra directamente a los contadores porque los datos sensibles, contables y financieros son uno de los principales blancos de ataque de los ciberdelincuentes.

Tendencia: creación de valor sostenible

En junio de 2023, el Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés) publicó la versión final de las Normas Internacionales de Sostenibilidad S1 y S2 (NIIF S1 y NIIF S2) creando así un marco normativo único y global que permita a las compañías reportar información financiera y no financiera comparable. Estos estándares están estructurados con un enfoque de cuatro pilares: gobierno, estrategia, gestión de riesgos y métricas y objetivos. La NIIF S1 provee una guía para identificar los riesgos y las oportunidades relacionados con la sostenibilidad que pudieran afectar los prospectos de la entidad a corto, mediano y largo plazo, así como las revelaciones a presentar. Por su parte, la NIIF S2 se focaliza en las revelaciones relacionadas con los riesgos y las oportunidades climáticas. Dicha información ampliada necesita ser confiable y útil para la toma de decisiones, lo cual genera una mayor demanda de las habilidades y de la ética de los contadores quienes pueden proveer aseguramiento sobre áreas más amplias de reporte.

En septiembre de 2023, IFAC emitió el benchmark “The State of Play Beyond the G20. Sustainability Disclosure and Assurance in 20 more jurisdictions”[1] sobre revelaciones y aseguramiento de la sostenibilidad. En Colombia fueron encuestadas 25 empresas, en su mayoría pertenecientes al Grupo 1 y registradas en la Bolsa de Valores de Colombia. El 92 % de los encuestados respondió haber reportado alguna información sobre asuntos ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) en 2019, 2020 y 2021.

En 2021, el 56 % de los encuestados emitió informes de sostenibilidad, de los cuales el 32% emitió informes integrados utilizando mayoritariamente GRI[2] como estándar de reporte. En cuanto al aseguramiento, este se encuentra en una tendencia creciente ya que el 65% de las entidades reportaron algún nivel de aseguramiento de la información ESG en 2021 resultado de la aplicación mayoritaria de la ISAE 3000. ¿A qué puede deberse esta tendencia positiva? En mi opinión, más allá de que existan compromisos gubernamentales o que se establezca un requerimiento normativo en nuestra jurisdicción, la sostenibilidad ya integra los objetivos estratégicos de negocio y el gobierno corporativo responde a la expectativa de información ampliada sobre los riegos y las oportunidades en materia de sostenibilidad y su impacto en la generación de valor.

Tendencia: el atractivo de la profesión

A nivel global, el volumen de estudiantes que aplican a programas de Contaduría ha disminuido. Un menor número de estudiantes obtiene su grado profesional y al mismo tiempo un mayor número de contadores están dejando la profesión para trabajar en otros campos. En Colombia, las estadísticas de aplicantes y egresados de los programas de contabilidad y el número de matrículas aprobadas por la Junta Central de Contadores como un todo también confirman esta tendencia. Infortunadamente, no hay información oficial veraz que evidencie al menos a qué tipo de entidad están vinculados y a qué actividad o especialidad se dedican los más de 309,000 contadores públicos que cuentan con matrícula profesional.

En mis conversaciones con muchos colegas se evidencia la percepción de la pérdida de relevancia y reconocimiento de la profesión, al igual que la preocupación por el nivel de responsabilidad y riesgo asociado a las tareas impuestas por los organismos de control del Estado. Por otro lado, es común escuchar sobre el bajo nivel educativo de algunos programas de pregrado, la dificultad para conseguir contadores con las competencias y habilidades requeridas, y la negativa de los contadores a certificar información contable para uso público. Estos son solo algunos de los síntomas por los cuales la Contaduría está perdiendo su atractivo y las causas son evidentes. ¡Tenemos mucho trabajo por delante!

La reforma de la profesión es una oportunidad valiosa para restablecer la relevancia de esta atendiendo al interés púbico y de los contadores, y a las posibilidades que tienen estos profesionales de orientar su relevancia y reconocimiento profesional en un entorno cambiante y cada vez más retador. Trabajemos unidos en una construcción conjunta conociendo y opinando activamente sobre los proyectos de reforma propuestos por el Consejo Técnico de la Contaduría Pública (CTCP).

Para cerrar el tema de la X Cumbre, les cuento que obtuvimos un 55 % de respuesta en las encuestas de satisfacción. El 90,5 % y el 92,6 % calificaron el contenido de la agenda y la calidad de los conferencistas como excelentes y buenos, respectivamente. Además, recibimos recomendaciones valiosas que tendremos en consideración para futuros eventos. Confío en que este evento haya reafirmado el potencial que tiene la profesión contable para generar valor y que los participantes hayan salido motivados por adquirir nuevas habilidades y visualizando un amplio panorama de oportunidades profesionales.

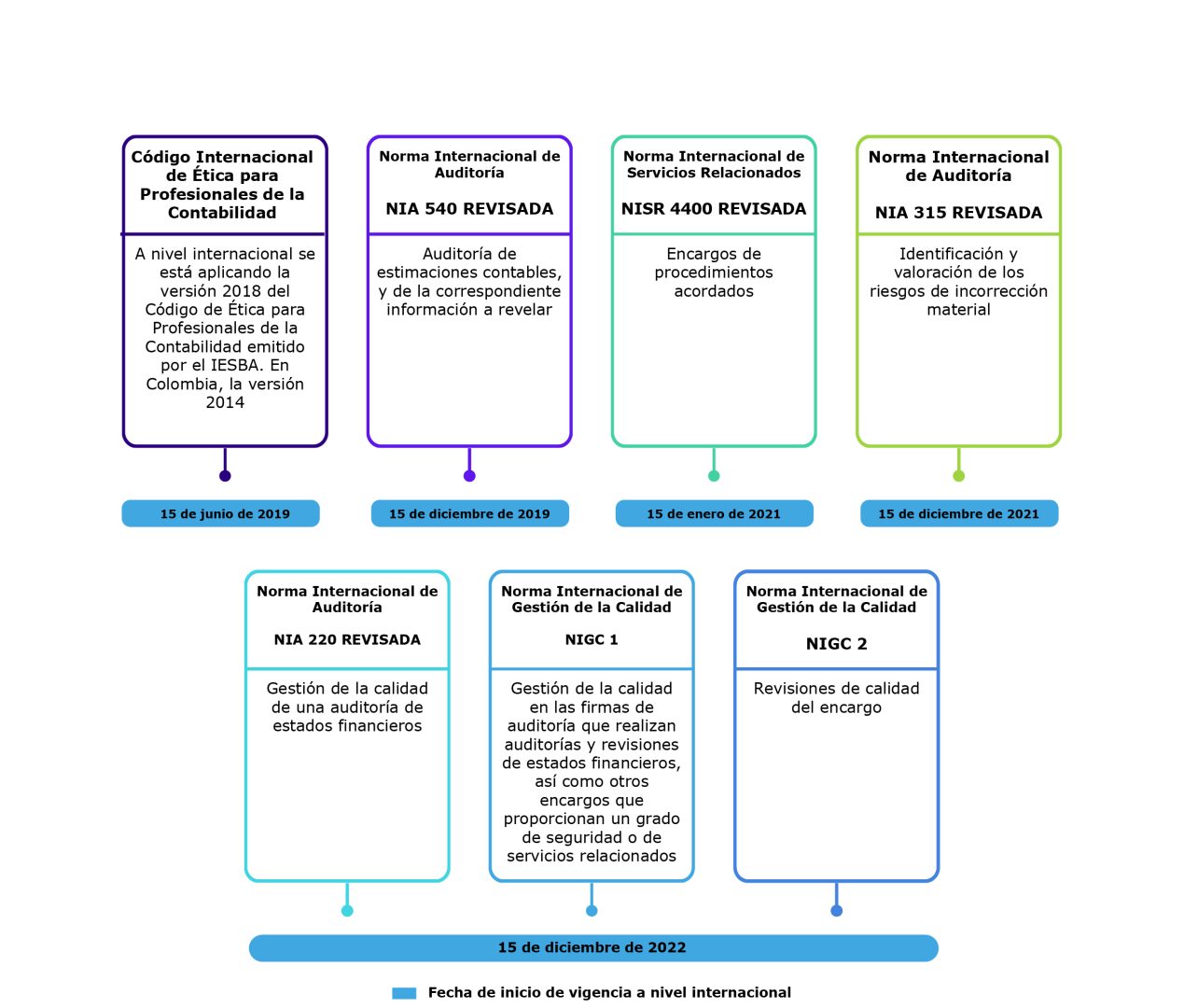

Para finalizar, les comento que hace pocas semanas quedó conformado el Comité Técnico de Aseguramiento (CTA) del CTCP 2023-2024. Celebramos la elección de Jorge Eliecer Moreno, miembro de nuestra junta directiva, como presidente del Comité y del INCP como secretario técnico, función que estará en cabeza mía. El CTA cumple una importante labor al apoyar las actividades del CTCP relacionadas con las propuestas de convergencia de Colombia hacia las normas internacionales de aseguramiento de la información conforme a lo establecido en la Ley 1314 de 2009. Al momento, tenemos los siguientes temas pendientes por ser normalizados en Colombia, sobre los cuales el CTA emitió una recomendación de adopción en su momento:

Luisa Fernanda Salcedo S.

Presidenta del INCP

[1] La Situación más allá del G20. Divulgación y garantía de la sostenibilidad en otras 20 jurisdicciones.

[2] Estándares de la Iniciativa de Reporte Global (GRI, por sus siglas en inglés)