Por Auren

A propósito de la Asamblea Ordinaria de Accionistas, que llevarán a cabo las sociedades con fecha máxima a 31 de marzo de 2021, en las cuales se estudiarán los estados financieros con corte a 31 de diciembre de 2020 y se decidirá sobre la distribución de dividendos, compartimos este artículo que contiene recomendaciones básicas a tener en cuenta, para la aplicación de las tarifas de impuesto y retención en la fuente por concepto de dividendos.

Comencemos señalando que solo los dividendos decretados a abonados en cuenta calidad de exigibles serán objeto de las tarifas de impuesto y retención en la fuente.

El artículo 1.2.1.10.8 del Decreto 1457 de 2020dispuso de forma expresa la definición de la expresión dividendo decretado o abonado en cuenta en calidad de exigible, estableciendo que son aquellos dividendos cuya exigibilidad por los accionistas se hace efectiva de modo inmediato porque:

- La asamblea general aprobó su distribución y dispuso un plazo o condición para su exigibilidad.

- Habiéndose dispuesto plazo o condición, este ha expirado o culminado.

La importancia de esta definición radica en que, como bien sabemos, el ingreso por dividendos tanto para los obligados a llevar contabilidad (art. 28 numeral 1 del Estatuto Tributario (ET)) como para los no obligados (art. 27 numeral 1 del ET), se causa en el momento en que el dividendo es decretado o abonado en calidad de exigible.

Una vez esto ocurre, es decir, una vez causado el ingreso por dividendos, corresponderá aplicar los siguientes pasos a fin de determinar la correcta tarifa del impuesto y retención a aplicar:

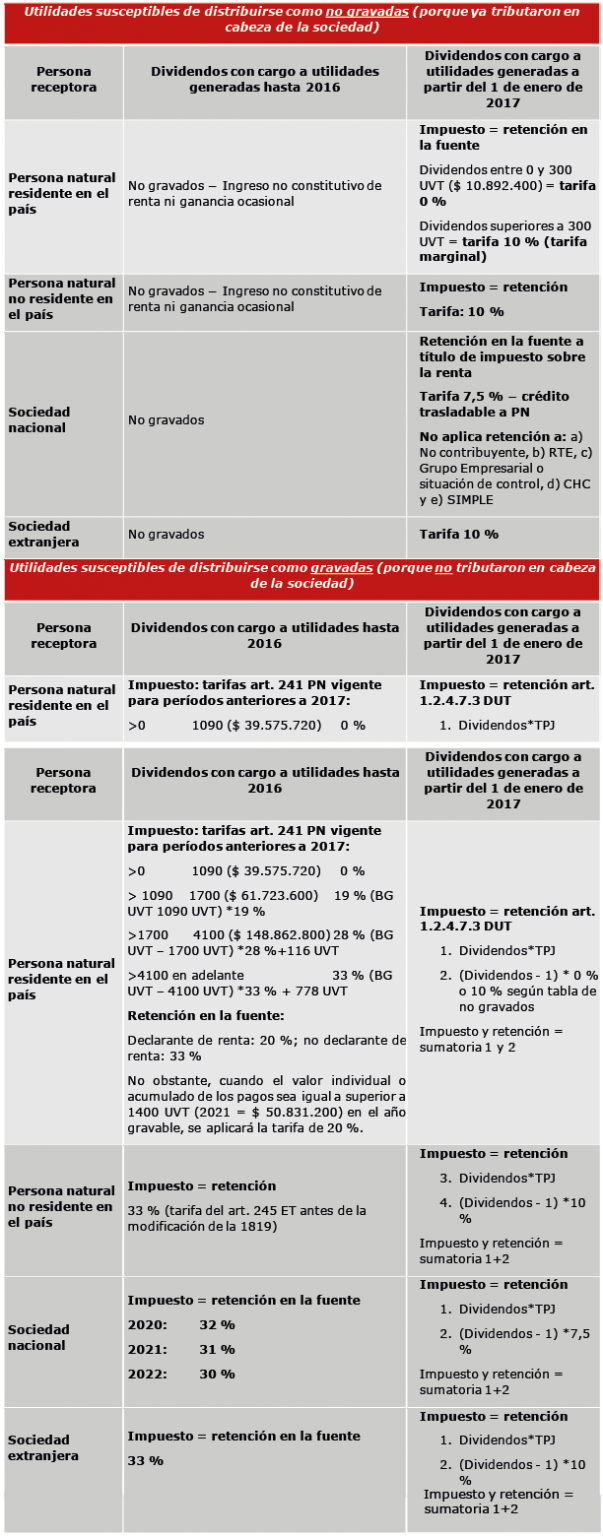

- Verificar si el dividendo que se va a distribuir corresponde a utilidades gravadas o no gravadas, conforme la depuración establecida para el efecto en el artículo 49 del ET.

- Validar el año al que corresponde el dividendo decretado. Esto es, verificar si corresponde a utilidades generadas hasta el 31 de diciembre del año 2016 o a partir del 1 de enero 2017. Lo anterior, puesto que los dividendos con cargo a utilidades no gravadas hasta 2016 quedaron inmersos en el régimen de transición establecido en el artículo 246-1 del ET y, por tanto, serán un ingreso no constitutivo de renta ni ganancia ocasional, bien sea que lo reciba un accionista persona natural o un accionista persona jurídica.

- Una vez verificados los dos numerales anteriores, se deberá validar la calidad del accionista: ¿se trata de persona natural o jurídica? ¿Es residente/nacional o no residente/extranjero?

- Finalmente, esclarecidos los puntos anteriores, corresponderá aplicar las tarifas de impuesto y retención en la fuente, señaladas en los artículos 242 y siguientes del ET y el Decreto 1457 de 2020:

Finalmente, consideramos relevante mencionar que el Ministerio de Comercio, Industria y Turismo (MinCIT) dio a conocer el proyecto de decreto que regulará la manera en que se desarrollarán este año las asambleas de accionistas presenciales, no presenciales o mixtas en el marco de la pandemia covid-19. Estableciéndose para el efecto que la fecha máxima para su celebración (31 de marzo) no se aplaza y se regirá por las normas generales establecidas en el artículo 422 del Código de Comercio.

Leidy Viviana Orjuela Ramírez

Directora Legal y de Impuestos