Recientemente, el Consejo de Estado y la Dirección de Impuestos y Aduanas Nacionales (DIAN), en el ejercicio de sus respectivas competencias, han emitido interpretaciones relevantes en torno a la aplicación de las deducciones por dependientes previstas en la normatividad tributaria vigente.

¿Qué es un dependiente?

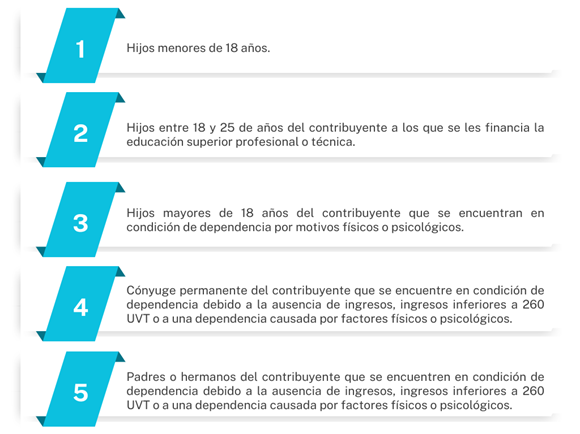

El parágrafo 2 del artículo 387 del Estatuto Tributario (E.T.), modificado por la Ley 2411 de 2024[1], define a los dependientes así:

Ilustración 1. Definición de dependiente económico

Con base en lo anterior, las erogaciones en las que incurra el contribuyente del impuesto sobre la renta a favor de sus dependientes, podrá tomarlas como parte de las deducciones de que trata el inciso segundo del artículo 387 del E.T. para disminuir su renta líquida en la declaración. El límite establecido para esta deducción es de 32 UVT mensuales (384 UVT anuales) o del 10 % del total de los ingresos brutos provenientes de la relación laboral y legal o reglamentaria del contribuyente declarante de renta.

Adicionalmente, el inciso segundo del numeral 3 del artículo 336 del E.T., modificado por Ley 2277 de 2022, estableció que se podrán tomar hasta 74 UVT como deducibles, por un máximo de 4 dependientes, sin limitarlo estrictamente a rentas de trabajo provenientes de una relación laboral y legal o reglamentaria.

Concurrencia de la deducción por dependientes

De acuerdo con el numeral 1.1.2 del artículo 1.2.1.20.3 del Decreto 1625 de 2015, las deducciones por dependientes establecidas en el numeral 3 del artículo 336 y en el artículo 387 del E.T. solo son aplicables a los ingresos provenientes de rentas de trabajo. No obstante, un mismo dependiente solo podrá ser considerado para una de las dos deducciones, salvo que el contribuyente perciba ingresos únicamente derivados de una relación laboral o legal y reglamentaria, escenario en el cual podrán aplicarse ambas deducciones respecto del mismo dependiente.

Precisiones doctrinales y jurisprudenciales recientes

Aplicación simultánea de ambas deducciones: el Consejo de Estado suspendió provisionalmente un apartado del Concepto 100208192-87 de la DIAN, emitido el 14 de febrero de 2024, que restringía la aplicación concurrente de las deducciones por dependientes establecidas en los artículos 336 y 387 del E.T. El alto tribunal consideró que esta interpretación contrariaba el artículo 1.2.1.20.3 del Decreto 1625 de 2016, el cual sí permite la aplicación conjunta cuando el contribuyente perciba ingresos por una relación laboral o legal y reglamentaria.

Múltiples contribuyentes con un mismo dependiente: por medio del Concepto 019560 de 2023, la DIAN confirmó que diferentes contribuyentes podrán tomar la deducción por un mismo dependiente (tanto la prevista en el artículo 336 del E.T. como la contenida en el artículo 387 del E.T.), siempre que tengan derecho a ello.

Reconocimiento del parentesco de crianza: el artículo 12 de la Ley 2388 de 2024[2] incorporó la posibilidad de aplicar la deducción del artículo 387 del E.T. en casos de parentescos de crianza. Al respecto, la administración tributaria confirmó que la deducción en cuestión aplica cuando el parentesco de crianza se reconoce mediante declaración ante un juez de familia, conforme al procedimiento de jurisdicción voluntaria, o mediante escritura pública otorgada ante un notario del domicilio de quien busca ser reconocido como hijo/hija de crianza.

Dependientes sin restricción de nacionalidad o domicilio: sin importar su nacionalidad o domicilio, los padres y hermanos de un contribuyente pueden ser considerados dependientes para efectos de la deducción por dependientes establecida en los artículos 336 y 387 del E.T.

Posesión de patrimonio no excluye la deducción por dependientes: la DIAN ha señalado que para determinar la procedencia de la deducción debe acudirse a la definición de dependientes económicos contenida en el artículo 387 (ver figura 1) del E.T. y a los requisitos particulares allí establecidos para cada categoría. En consecuencia, la sola existencia de patrimonio en cabeza del dependiente no constituye un criterio determinante para descartar la procedencia de la deducción, siempre que se cumplan los demás requisitos que configuran la dependencia económica.

No inclusión de mascotas como dependientes: por medio del Concepto No 100208192–1 de 2025 ,la DIAN precisó que los animales de compañía no son susceptibles de ser considerados como dependientes para efectos de las deducciones contempladas en los artículos 336 y 387 del E.T.

Documentos para soportar deducción por dependientes

De acuerdo con lo establecido en el parágrafo del artículo 1.2.4.1.18 del Decreto 1625 de 2016, el contribuyente deberá acreditar la existencia y dependencia económica de sus dependientes, con un certificado expedido bajo juramento en el cual se identifiquen las personas a su cargo que cumplen con los requisitos señalados en dicho artículo.

Para los siguientes casos, se requieren documentos adicionales:

Para el dependiente hijo mayor 18 años, cónyuge o compañero parmente, padre/madre y hermano que se encuentre en situación de dependencia originada por factores físicos o psicológicos: una certificación emitida por Medicina Legal.

Para el dependiente cónyuge, compañero permanente, padre/madre y hermano que no cuenta con ingresos o son inferiores a 260 UVT: certificación de un contador público.

Redacción INCP

[1] Por medio de la cual se armoniza la normatividad vigente en materia tributaria respecto a las familias con hijos dependientes o condición de discapacidad.

[2] Por medio de la cual se dictan disposiciones sobre la familia de crianza.