Implicaciones fiscales de consignar dinero en cuentas de terceros

De acuerdo con el artículo 755-3 del Estatuto Tributario (E.T.), si existen ´indicios graves´ de que los valores consignados en cuentas bancarias o de ahorro a nombre de terceros corresponden a ingresos del contribuyente, se presume que el 50 % del total de dichas consignaciones constituye renta líquida gravable, independientemente de que este valor figure o no en la contabilidad. Esta presunción es de carácter legal, pero admite prueba en contrario, lo cual la diferencia de otras figuras similares.

Es fundamental precisar que la norma alude expresamente a la ‘renta líquida gravable’ y no a los ingresos brutos. En el sistema de depuración cedular, de presumirse ingresos brutos, se afectarían los límites aplicables a las rentas exentas y deducciones establecidas en el artículo 336 del E.T.

Consignaciones en cuentas propias que no figuran en la contabilidad

Dado que el artículo 755-3 del E.T. fue actualizado en 2003, han surgido interrogantes acerca de si las consignaciones en cuentas propias que no figuran en la contabilidad del contribuyente estarían sujetas a la mencionada presunción.

La versión vigente del artículo 755-3 hace referencia tácitamente a consignaciones realizadas en cuentas a nombre de terceros y sobre la cuales existan indicios graves de que corresponden a ingresos de un contribuyente obligado a llevar contabilidad.

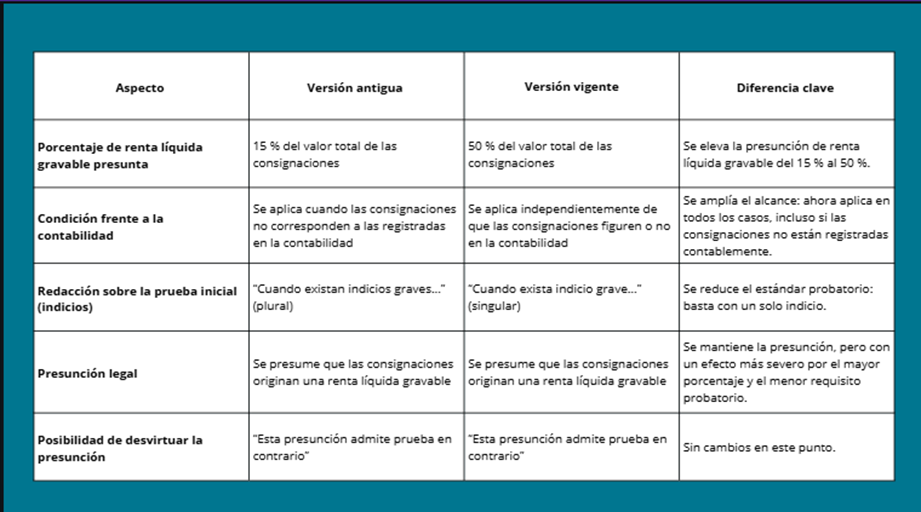

A continuación, un comparativo de la anterior versión del artículo 755-3 del E.T. vs. su versión vigente.

Ilustración 1. Diferencias entre la versión anterior y vigente del artículo 755-3 del E.T.

Fuente. Elaboración propia

La Sentencia 20635 de 2017 del Consejo de Estado, basada en la versión anterior del artículo 755-3 del E.T., determinó que la presunción también puede aplicarse cuando las consignaciones se realicen en cuentas del propio contribuyente, siempre que no estén registradas en su contabilidad y este tenga la obligación de llevarla.

Ante la nueva versión del artículo 755-3 del E.T., dado que no se ha actualizado la jurisprudencia del Consejo de Estado con respecto a este tema, existe la duda de si las disposiciones vigentes en materia de presunción aplican únicamente a cuentas de terceros.

¿Qué constituye un ‘indicio grave’?

En palabras sencillas, se entiende que un indicio grave es aquel que tiene suficiente peso probatorio para generar a la DIAN duda seria sobre la veracidad de la información presentada por el contribuyente.

¿Cómo puede desvirtuarse una presunción?

El contribuyente tiene derecho a demostrar que las consignaciones en cuentas de terceros no corresponden a ingresos gravables propios. Para ello, debe aportar pruebas idóneas que acrediten la verdadera naturaleza de los fondos. Entre los mecanismos más relevantes se encuentran:

- Registros contables y soportes documentales que muestren que los recursos pertenecen a terceros.

- Información exógena reportada a la DIAN que coincida con las consignaciones.

Declaraciones juramentadas, transferencias o comprobantes bancarios que respalden el flujo real de los recursos.

Recomendaciones

Para evitar la presunción, al preparar declaraciones de renta de personas naturales, se sugiere a los contadores públicos considerar los siguientes aspectos:

- Conciliar los ingresos declarados por el contribuyente con las consignaciones bancarias registradas.

Solicitar explicaciones al contribuyente sobre diferencias significativas que se identifiquen entre los ingresos reportados en exógena y los determinados mediante la documentación suministrada.

Recomendar la conservación de pruebas que respalden el origen de los fondos consignados a terceros cuando correspondan a recursos propios.

- Dejar constancia escrita de las consecuencias en caso de que no existan soportes suficientes.

Redacción INCP