Por Alexandra Rojas y Claudia Cañas, miembros de la Comisión NIA del INCP

Las Normas de Aseguramiento de la Información aceptadas en Colombia se encuentran enmarcadas en el Anexo 4 del Decreto 2420 de 2015, cuya última modificación la incorporó el Decreto 2270 de 2019; estas normas incluyen las relacionadas con trabajos de aseguramiento diferentes de auditoría de información histórica, es decir, las Normas Internacionales de Encargos de Aseguramiento (NIEA, International Standard on Assurance Engagements – ISAE, por sus siglas en inglés) contenidas en las ISAE 3000 a 3699.

Al llevar a cabo los trabajos de aseguramiento, debemos observar el tipo de labor requerida, al igual que el tipo de aseguramiento, para desarrollarlo de acuerdo con la norma correspondiente.

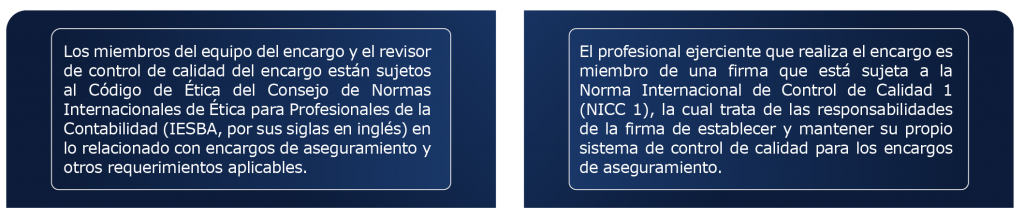

Al desarrollar este tipo de encargos, el profesional ejerciente (el auditor) se debe regir por los principios de ética y las normas de control de calidad, las cuales consideran que:

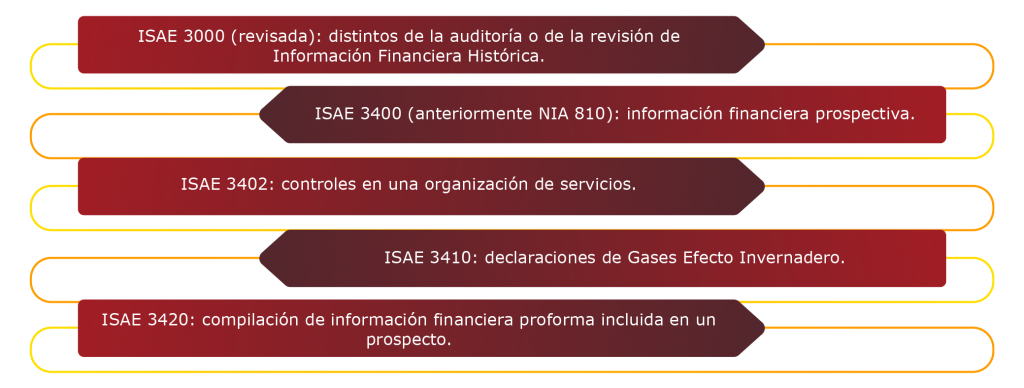

A continuación, relacionamos las normas que han sido emitidas por el Consejo de Normas Internacionales de Auditoría y de Aseguramiento (IAASB, por sus siglas en inglés) en relación con los trabajos de aseguramiento:

Cada norma tiene un objetivo diferente:

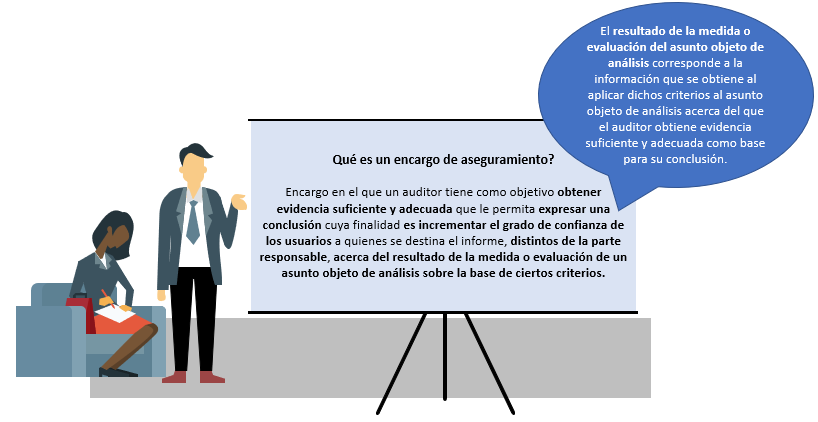

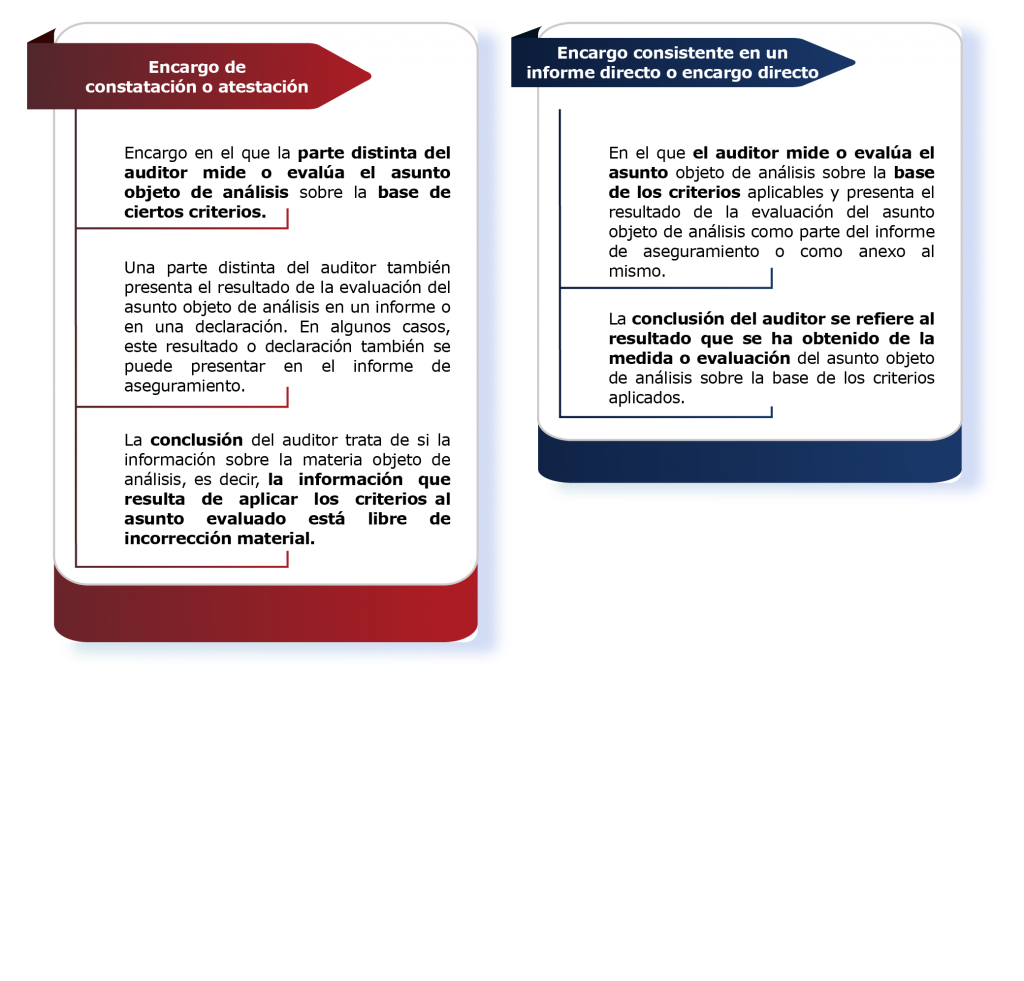

Existen dos tipos de encargos de aseguramiento: 1) encargo de constatación o atestación y 2) encargo consistente en un informe directo o encargo directo, cuya distinción depende de quién mide o evalúa la materia subyacente objeto de análisis, es decir, el tema que se mide o evalúa mediante la aplicación de ciertos criterios. Por otro lado, dependiendo del encargo a desarrollar existen dos niveles de aseguramiento, que son de seguridad razonable o seguridad limitada.

Tipos de encargos de aseguramiento

Niveles de aseguramiento

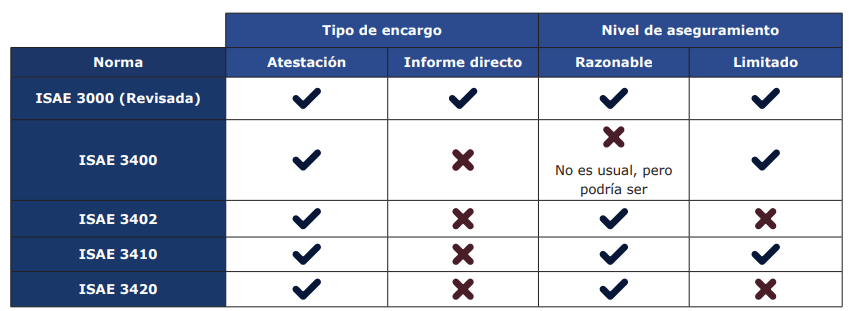

Tipos de encargos y nivel de aseguramiento según la norma aplicable al encargo:

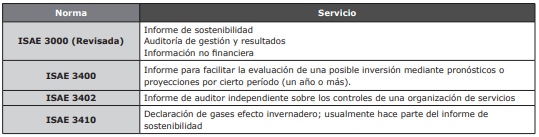

Ejemplos de servicios que como auditores podemos prestar bajo estas normas de aseguramiento:

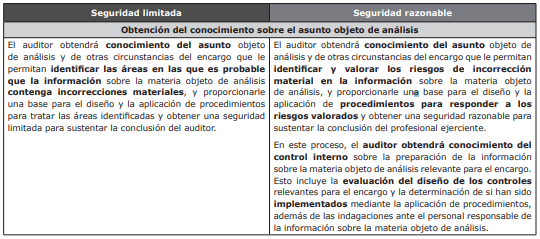

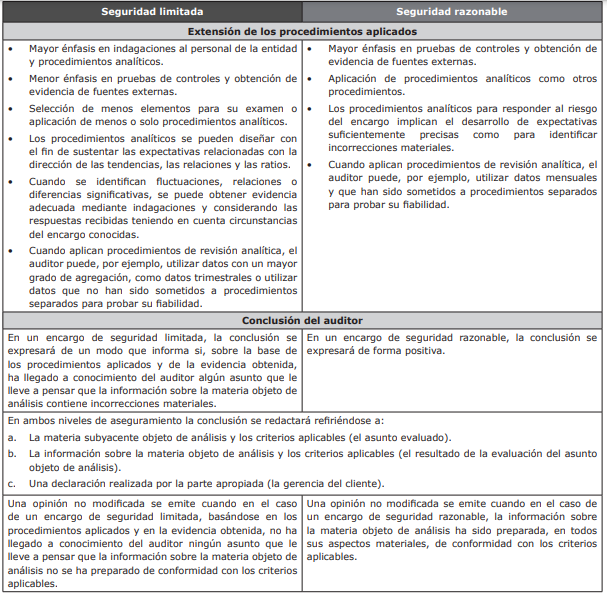

Con base en lo comentado anteriormente, a continuación se relacionan las diferencias entre un encargo de aseguramiento de seguridad limitada y de seguridad razonable que deben ser consideradas en el desarrollo de los encargos de aseguramiento:

Alexandra Rojas

Contadora pública de la Universidad Externado de Colombia, cuenta con trayectoria en proyectos de auditoría externa y revisoría fiscal en compañías de diferentes sectores.

Claudia Cañas

Contadora pública de la Pontificia Universidad Javeriana con un MBA Ejecutivo del Instituto Superior de Educación, Administración y Desarrollo (ISEAD) de Madrid. También cuenta con experiencia en auditorías para compañías de diversos sectores.