Descubra las novedades de la edición 2024 del Código Internacional de Ética para Contadores Profesionales y los temas que quedarían pendientes para Colombia si se adopta la versión 2021.

¿Cuál es la versión vigente en Colombia?

El pasado 29 de agosto, el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés) publicó la edición 2024 de su Código Internacional de Ética para Contadores Profesionales (en adelante, el Código). Esta actualización incorpora las revisiones que entrarán en vigor a partir del 15 de diciembre de 2024, relacionadas con los cambios en las definiciones de entidad de interés público y entidad cotizada, las auditorías de grupo y el uso de tecnologías por parte de los contadores.

Además, en la parte final del Código 2024 se incluyen las revisiones que entrarán en vigor a partir de junio de 2025, relacionadas con la planificación fiscal y los servicios relacionados.

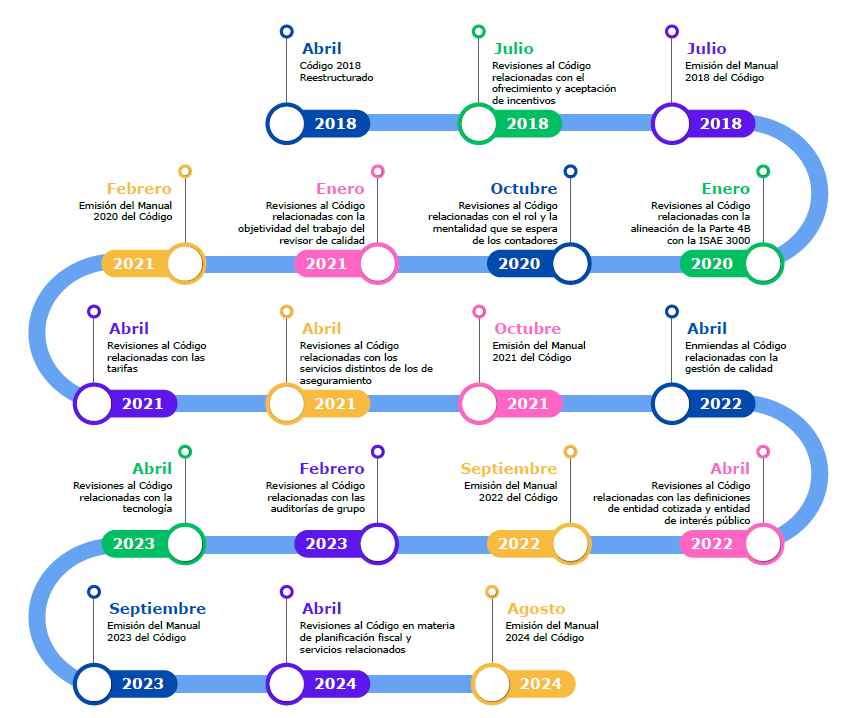

A continuación, se presenta una ilustración de las revisiones del Código emitidas desde la versión reestructurada (2018). Cabe recordar que la versión vigente en Colombia es la de 2014, adoptada mediante el Decreto 2270 de 2019.

Figura 1.

Revisiones y versiones del Código Internacional de Ética para Contadores Profesionales emitidas desde 2014.

Fuente: elaboración propia.

Dado que se prevé que Colombia adopte la versión 2021 del Código[1] (ver documento de discusión pública emitido en agosto de 2024 por el Consejo Técnico de la Contaduría Pública), a continuación, presentamos un resumen de las revisiones que quedarían pendientes por adoptar:

1. Enmiendas al Código relacionadas con la gestión de la calidad:

Dado que en diciembre de 2020 el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) publicó las nuevas Normas Internacionales de Gestión de la Calidad (NIGC 1[2], NIGC 2[3] y NIA 220 – Revisada[4]), el IESBA realizó en abril de 2022 modificaciones a su Código para alinearlo con estas normas.

Dichas modificaciones incluyen:

- Ajuste de las referencias a la NICC 1 para alinearlas con la nueva NIGC 1.

- Incorporación de conceptos y terminología de la NIGC 2 en el glosario del Código, en respuesta a las revisiones emitidas en enero de 2021 sobre la objetividad de un revisor de calidad de la auditoría y otros revisores apropiados.

- Modificaciones consecuentes y de conformidad tras la finalización de la revisión de la NIA 220. Se incluyeron en el Código los cambios en las definiciones de “equipo de trabajo” y “equipo de auditoría” (ver punto 3 de este contenido).

2. Revisiones al Código relacionadas con las definiciones de ‘entidad cotizada’ y ‘entidad de interés público’

En abril de 2022, el IESBA realizó revisiones al Código incluyendo definiciones actualizadas de ‘entidad cotizada’ y ‘entidad de interés público’. Entre los cambios más importantes se encuentran:

- La precisión e incorporación de factores adicionales para determinar el nivel de interés público de una entidad. Estos factores incluyen, además de la naturaleza del negocio y el tamaño de la entidad, si está sujeta a una supervisión regulatoria, su importancia dentro del sector en el que opera, el número y tipo de partes interesadas, y el impacto sistémico que su quiebra podría generar en la economía o en su sector.

- La definición de una entidad de interés público como aquella que cumpla con alguno de los siguientes criterios: ser una entidad que cotiza en bolsa, tener como función principal la aceptación de depósitos del público o la provisión de seguros, o sea definida como tal por la ley. Cabe destacar que el término “entidad cotizada” fue sustituido por “entidad que cotiza en bolsa”.

- Nuevas categorías para considerar a una entidad como “de interés público”. Dependiendo de los hechos y circunstancias de cada jurisdicción, estas categorías podrían incluir: fondos de pensiones, vehículos de inversión colectiva, entidades con un gran número de partes interesadas distintas de los inversionistas y organizaciones sin fines de lucro, así como entidades del gobierno (empresas de servicios públicos).

- La inclusión de un requisito de transparencia que obliga a las firmas de auditoría a divulgar públicamente la aplicación de los requisitos de independencia para las entidades de interés público. No obstante, una firma puede no hacer tal divulgación si al hacerlo compromete la confidencialidad de los planes de la entidad.

3. Revisiones al Código relacionadas con la definición de equipos de encargo y auditorías de grupo

Estas revisiones al Código se realizaron en febrero de 2023 para alinearlo con la definición de “equipo de auditoría” de la NIA 220 (Revisada), ajustando los requisitos de independencia correspondientes. Además, se actualizaron las Normas Internacionales de Independencia en la Parte 4ª del Código para fortalecer y clarificar los requisitos, especialmente en auditorías de grupo, incluyendo lo relacionado con la independencia de los auditores de componentes fuera de la red del auditor del grupo.

Entre los cambios más importantes se encuentran:

- Aclaración y alineación de las definiciones de “cliente de auditoría de grupo” y “cliente de auditoría de componente” con la definición de “cliente de auditoría”.

- Inclusión de nuevos requisitos sobre la comunicación entre el auditor del grupo y el auditor de componente para complementar las exigencias de la NIA 600 (Revisada)[5].

- Establecimiento de una guía para determinar el periodo durante el cual se requiere la independencia de un auditor de componente fuera de la red del auditor del grupo.

- Provisión de una guía mejorada sobre las disposiciones que prohíben a un auditor de componente fuera de la red del auditor de grupo tener intereses financieros o préstamos con el cliente de auditoría del grupo.

- Clarificación de los requisitos para los auditores de componentes cuando el cliente de auditoría del componente no es una entidad de interés público, pero el cliente de auditoría del grupo sí lo es.

- Mejora en la consistencia del proceso para abordar incumplimientos de los auditores de componentes dentro y fuera de la red del auditor de grupo.

- Mejora y clarificación del enfoque y contenido de la comunicación del auditor del grupo con los responsables de la gobernanza del grupo sobre cualquier incumplimiento a nivel del auditor del componente.

4. Revisiones al Código relacionadas con la tecnología

En abril de 2023 se llevaron a cabo revisiones al Código con el fin de reforzar y expandir la relevancia de los contadores en un entorno cada vez más influenciado por los avances tecnológicos y la digitalización acelerada. Estas revisiones son aplicables a todo tipo de tecnologías y dentro de los cambios específicos se incluyen los siguientes:

- Orientación relevante sobre los principios fundamentales del Código que son esenciales en el contexto digital.

- Fortalecimiento de la capacidad del Código para guiar la mentalidad y el comportamiento de los contadores profesionales en negocios y la práctica pública frente a los cambios tecnológicos.

- Mejora de las Normas Internacionales de Independencia, clarificando las circunstancias en las cuales las firmas de auditoría y sus redes pueden o no ofrecer servicios relacionados con la tecnología a un cliente de auditoría o aseguramiento.

5. Revisiones al Código en materia de planificación fiscal y servicios relacionados

Estas revisiones al Código, publicadas en abril de 2024, introducen un marco basado en principios y un parámetro ético global aplicable a los servicios y actividades de planificación fiscal. Están dirigidas a contadores y profesionales tributarios que participen en este tipo de asesoría para garantizar la debida consideración del interés público y las posibles implicaciones reputacionales, comerciales y económicas para sus clientes o empleadores.

Los cambios específicos incluyen:

- Clarificación de la descripción de precios de transferencia y servicios relacionados.

- Especificación de ejemplos ilustrativos sobre servicios y actividades de precios de transferencia.

- Mejora de ejemplos sobre amenazas de autorrevisión e interés propio.

- Precisiones sobre el asesoramiento en productos o arreglos de precios de transferencia desarrollados por terceros.

- Orientación más clara para la gestión de situaciones de desacuerdo con el cliente.

Redacción INCP

[1]A septiembre de 2024, esta es la versión más reciente disponible al español en la página del IESBA.

[2]NIGC 1 – Gestión de calidad para las firmas que realizan auditorías o revisiones de estados financieros, así otros compromisos de aseguramiento de servicios relacionados

[3]NIGC 2 – Revisiones de calidad del encargo

[4]NIA 220 – Gestión de la calidad de la auditoría de estados financieros

[5] Consideraciones especiales: auditorías de estados financieros de grupo (incluido el trabajo de los auditores de los componentes).