Proyecto IFR4NPO

El proyecto de información financiera internacional para organizaciones no lucrativas (International Financial Reporting for Non Profit Organizations) – IFR4NPO es una iniciativa liderada por el Instituto Colegiado de Finanzas Públicas y Contabilidad (CIPFA, por sus siglas en inglés) y Humentum[1]. Este proyecto tiene como objetivo desarrollar la primera guía internacional para la presentación de información financiera de las organizaciones sin fines de lucro (OSFL) para mejorar la claridad y la consistencia de los informes financieros de este tipo de organizaciones y, en consecuencia, lograr una mayor credibilidad y confianza en este sector a nivel mundial.

El proyecto IFR4NPO, además de contar con un equipo de gobernanza que proporciona una supervisión estratégica para la ejecución del proyecto y una secretaría (líderes, directores y presidentes de los grupos de trabajo), también cuenta con:

- Un grupo de Asesoría Técnica integrado por profesionales de diversos países, quienes son los encargados de trabajar en el desarrollo de los borradores de la guía. Actualmente, Daniel Sarmiento Pavas, miembro de la junta directiva del Instituto Nacional de Contadores Públicos – INCP, es el representante por Colombia en este equipo de trabajo.

- Un grupo de Asesoría Profesional integrado por profesionales de diversos países del mundo, quienes cuentan con amplia experiencia práctica trabajando con OSFL, tanto en la preparación como en el aseguramiento de la información. El rol de estos miembros es brindar asesoría y retroalimentación al Grupo de Asesoría Técnica para el desarrollo de los borradores de la guía.

- Un grupo de Donantes compuesto por organizaciones donantes de todo el mundo entre las que se destacan: la Fundación Gates, la Fundación Ford y la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID).

- Un grupo de Country Champions (campeones de los países), integrado por personas encargadas de involucrar a las partes interesadas influyentes de sus países o jurisdicciones para que contribuyan en el desarrollo de la guía. Actualmente, el representante por Colombia en este equipo de trabajo es José Enoc Cano Mora, presidente y fundador de la Cámara Colombiana de Entidades sin Ánimo de Lucro (COLCES).

La guía en desarrollo

La guía que está desarrollando el proyecto IFR4NPO se ha denominado ‘Guía Internacional de Contabilidad para Organizaciones Sin Fines de Lucro’ (INPAG, por sus siglas en inglés) y está basada en la Norma Internacional de Información Financiera para Pequeñas y Medianas Empresas (NIIF para Pymes). La primera fase de desarrollo de esta guía se enfocó en las áreas más importantes para las OSFL y en los requerimientos que pudieran ser diferentes para este tipo de organizaciones en comparación con las Pymes. Por ello, a lo largo del proceso se han modificado y actualizado aspectos terminológicos, agregado algunos requerimientos específicos para las OSFL y eliminado algunos temas que no son relevantes para este tipo de organizaciones, tales como la sección de capital social. Además de lo anterior, también se han tomado como referencia las Normas Internacionales de Contabilidad para el Sector Público (IPSAS, por sus siglas en inglés) emitidas por el Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB, por sus siglas en inglés) debido a su coherencia con las OSFL.

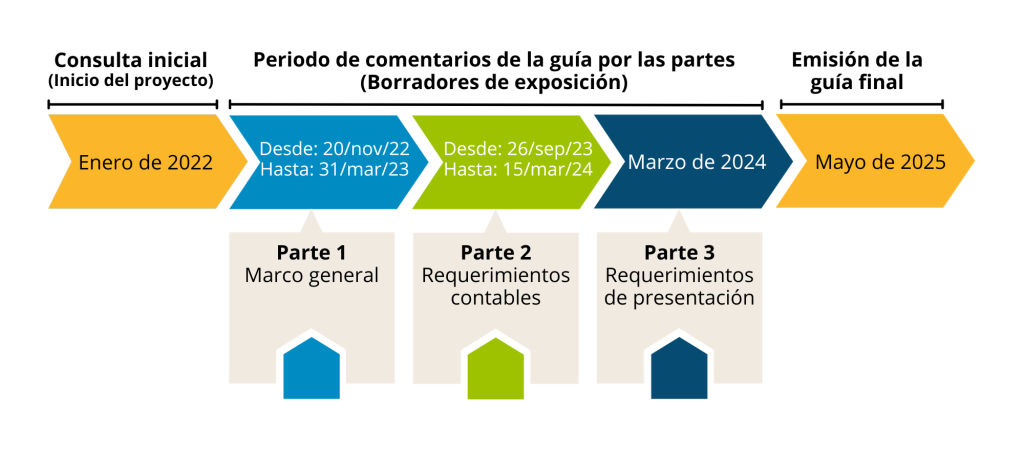

El plan de trabajo del proyecto IFR4NPO puede resumirse tal como se muestra en el siguiente grafico:

Como podemos observar, la primera parte del proyecto se publicó para comentarios en noviembre de 2022 -de hecho, se socializó en el Congreso Mundial de Contadores de la Federación Internacional de Contadores (IFAC, por sus siglas en inglés)- y abarcó cuestiones del marco general para la presentación de información financiera de las OSFL: descripción de la entidad informante, conceptos y principios fundamentales en los que se basa la información financiera, estructura y alcance de los estados financieros, y los informes narrativos. La segunda parte del proyecto se publicó para comentarios en septiembre de 2023 y abarca temas contables fundamentales de las OSFL, tales como los ingresos y gastos de subvenciones y donaciones, la consideración de las situaciones en las que una OSFL puede estar actuando como principal o agente, inventarios y asuntos asociados a la conversión de moneda extranjera. Por último, se estima que la tercera parte del proyecto sea publicada para comentarios en marzo de 2024 y se centrará en la clasificación de los gastos, los costos de recaudación de fondos y los retos de transición hacia la INPAG. En línea con lo anterior, la versión final de dicho documento se publicará en mayo de 2025.

Fase actual del proyecto IFR4NPO

A la fecha de publicación de este contenido (diciembre de 2023), se encuentra en marcha la segunda parte de la guía del proyecto IFR4NPO. El documento publicado para comentarios -hasta el 15 de marzo de 2024- aborda principalmente cuatro áreas contables esenciales para las OSFL: los gastos por subvenciones y donaciones (sección 24 de la INPAG); los ingresos (sección 23 de la INPAG), tanto por actividades comerciales como por donaciones y subvenciones; los inventarios (sección 13 de la INPAG), su reconocimiento y divulgación; y la conversión de moneda extranjera (sección 30 de la INPAG). Es de aclarar que este último tema se incluyó en el proyecto por recomendación de las partes interesadas.

A continuación, mostramos un resumen de las principales modificaciones o propuestas del borrador de exposición de la segunda parte de la INPAG, en relación con las disposiciones contenidas en la NIIF para Pymes:

| Sección | Título | Cambio realizado con respecto a la NIIF para Pymes |

| 11 | Instrumentos financieros | Cambios para alinear con otras secciones. |

| 13 | Inventarios | Se han introducido cambios importantes para ampliar el ámbito de aplicación e incluir inventarios específicos de OSFL y establecer su medición e introducir excepciones permitidas para no reconocer determinados inventarios donados. |

| 21 | Provisiones y contingencias | Cambios para alinear con otras secciones y proporcionar ejemplos más relevantes. |

| 23 Parte I | Ingresos por subvenciones y donaciones | Nueva sección específica para OSFL |

| 23 Parte II | Ingresos procedentes de contratos con clientes | Cambios menores para facilitar su uso y para con otras secciones. |

| 24 Parte I | Gastos de subvenciones y donaciones | Nueva sección específica para OSFL |

| 25 | Costos por préstamos | Cambios para alinear con otras secciones. |

| 26 | Pagos basados en acciones | No se prevén pagos basados en acciones retiradas para las OSFL (eliminado) |

| 28 | Beneficios a los empleados | Cambios menores para reflejar la eliminación de la sección 26 y para alinearla con otras secciones. |

| 29 | Impuesto a las ganancias | Cambios para alinear con otras secciones. |

| 30 | Conversión de moneda extranjera | Cambios menores para incluir los requisitos específicos de presentación y revelación de OSFL. |

| 31 | Hiperinflación | Cambios para alinear con otras secciones. |

| 32 | Hechos ocurridos después del periodo sobre el que se informa | Cambios editoriales, principalmente para alinearlos con otras secciones. |

¿Cómo se puede contribuir al proyecto IFR4NPO?

Como se mencionó anteriormente, la segunda versión del proyecto para comentarios está disponible hasta el 15 de marzo de 2024, usted puede contribuir enviando sus comentarios a través de este enlace. Los comentarios se deben enviar haciendo uso de un formulario que contiene preguntas predefinidas sobre las secciones del documento, si desea participar no es necesario responder a todas las preguntas, usted puede realizar su aporte a las preguntas que considere. Recuerde que los comentarios proporcionados serán información valiosa para concluir satisfactoriamente con la emisión de la INPAG en 2025.

Redacción INCP a partir de los aportes de Ian Carruthers en el panel “En qué va la guía internacional para la presentación de informes financieros de las organizaciones no lucrativas” realizado el 26 de octubre de 2023 en el marco del IV Encuentro Financiero Internacional del Instituto Nacional de Contadores Públicos – INCP.

[1] Humentum es una organización sin fines de lucro que trabaja para fortalecer las capacidades y habilidades de las organizaciones no gubernamentales (ONG), agencias de ayuda humanitaria y organizaciones de desarrollo en todo el mundo.