Cierre contable y fiscal 2025: aspectos clave a considerar

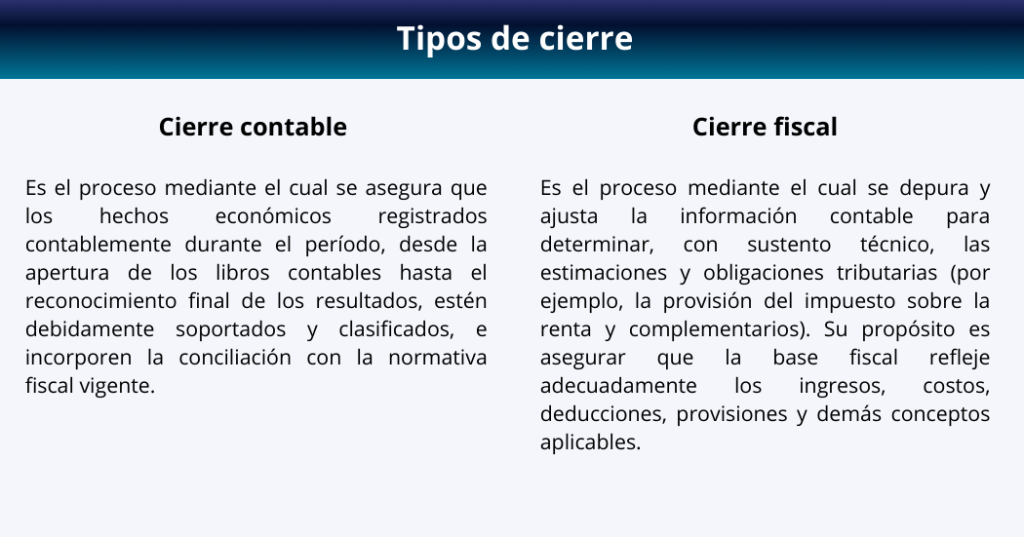

El cierre contable y fiscal es un proceso estratégico que consolida la calidad y confiabilidad de la información financiera y tributaria de una organización. En esta etapa se depuran y concilian cifras, se validan soportes y se aplica el juicio profesional para que los estados financieros y las obligaciones fiscales reflejen con precisión y razonabilidad la realidad económica del periodo a informar. Más que una actividad operativa, el cierre es una instancia clave para fortalecer el cumplimiento, gestionar riesgos y respaldar la toma de decisiones.

En este contexto, la labor del contador público va mucho más allá del registro de transacciones: debe anticipar riesgos, detectar inconsistencias, evaluar provisiones, aplicar criterios de materialidad, conciliar diferencias entre normas contables y fiscales, además de asegurar que cada ajuste esté debidamente soportado y refleje la sustancia económica de las operaciones. Un cierre bien ejecutado dependerá de su capacidad para integrar información, supervisar los ciclos operativos, validar la solidez del soporte documental y ejercer un juicio profesional riguroso, de modo que el desempeño del periodo quede representado de forma fiel y consistente.

Novedades normativas y jurisprudenciales en materia fiscal

El cierre contable y fiscal debe incorporar los cambios doctrinales, normativos y jurisprudenciales. A continuación, las principales novedades que se deben tener en cuenta para el año 2025 en materia fiscal:

- Extracto bancario como soporte de costos, deducciones e impuestos descontables

Mediante el Concepto 011620 de 2025, la DIAN señaló que el extracto bancario puede servir como soporte de costos, deducciones e impuestos descontables: (i) como documento equivalente cuando es emitido por entidades obligadas a facturar, y (ii) como documento soporte cuando proviene de sujetos no obligados, de conformidad con el artículo 1.6.1.4.3 del Decreto 1625 de 2016.

Este criterio facilita el cierre, siempre que el extracto esté formalmente emitido y permita identificar claramente la operación, el tercero y el valor. Si el documento no se denomina expresamente “extracto”, se recomienda conservar adicionalmente el Documento Soporte de No Obligados (DSNO) para mitigar riesgos de rechazo. En todo caso, la conciliación entre extractos, movimientos bancarios y contabilidad debe dejarse documentada en el expediente de cierre.

- Documento soporte de nómina electrónica y deducibilidad de gastos laborales

Mediante el Concepto 1239 de 2024, la DIAN precisó que la transmisión extemporánea del Documento Soporte de Nómina Electrónica (DSNE) no genera una sanción autónoma, pero puede afectar la deducibilidad de los gastos laborales si el soporte no existe antes de presentar la declaración de renta. Por ello, en el cierre se debe comparar la nómina registrada contablemente con los DSNE efectivamente transmitidos, identificar períodos faltantes y realizar las correcciones a tiempo. La ausencia total del DSNE puede dar lugar al rechazo de los costos laborales. Esta validación es clave para preservar la deducibilidad y asegurar consistencia entre nómina, seguridad social, pagos realizados y reportes electrónicos.

- Errores en facturas electrónicas y principio de sustancia sobre forma

El Concepto 008672 de 2025 precisó que una factura electrónica con errores tipográficos u ortográficos en los datos del adquirente (por ejemplo, letras cambiadas, un dígito errado en el NIT o el tipo de identificación) puede servir como soporte de costos, deducciones e impuestos descontables, siempre que esos errores no generen duda sobre la identidad real del comprador.

La DIAN indicó que, bajo el principio de sustancia sobre forma, la factura no pierde validez cuando la identidad del adquirente es inequívoca y se cumplen los requisitos esenciales del artículo 771-2 del E.T. En consecuencia, errores menores en la identificación del adquirente no invalidan la factura como soporte fiscal, siempre que el adquirente real sea claramente identificable.

- Nuevas tarifas de autorretención y provisión del impuesto de renta

El Decreto 0572 de 2025 ajustó las tarifas y bases mínimas de la autorretención a título de renta, con vigencia desde el 1 de junio de 2025. Para varias actividades económicas, los incrementos son relevantes y pueden impactar el flujo de caja, la provisión del impuesto y la tasa efectiva de tributación.

De cara al cierre, el contador debe conciliar las autorretenciones registradas con la provisión de renta, estimar posibles saldos a favor y modelar escenarios, so pena de que, al encontrarse demandado, el decreto pueda ser declarado nulo.

En su momento, mediante el comunicado de junio de 2025 el INCP advirtió que el aumento de tarifas previsto en el Decreto 0572 de 2025 podría afectar la liquidez y la operatividad de sectores económicos en recuperación.

- IVA no deducible: retiro de inventarios

El Concepto DIAN 005408 de 2025 precisó que el IVA asociado a obsequios gravados que una empresa entrega a sus clientes, como parte de estrategias comerciales o de fidelización, no puede tratarse como IVA descontable.

Esto se debe a que la transferencia gratuita se considera una “venta” para efectos del IVA, por lo cual el impuesto generado debe ser asumido por la empresa. A su vez, conforme al literal e) del artículo 105 del E.T., los impuestos asumidos por terceros no son deducibles en renta. Dado que el artículo 488 del E.T. exige, como requisito para el descuento, que el gasto sea deducible, el incumplimiento de esta condición impide solicitar como descontable el IVA derivado de dichos obsequios.

- Venta de activos fijos en el Régimen Simple de Tributación

El Concepto DIAN 008515 de 2025 aclaró que la venta de activos fijos poseídos por menos de dos años constituye un ingreso ordinario y, por tanto, debe incluirse en la base del SIMPLE, al formar parte de los ingresos brutos que integran el impuesto unificado. De cara al cierre, se recomienda revisar las enajenaciones de activos, identificar operaciones clasificadas erróneamente como ganancias ocasionales y ajustar la base gravable del SIMPLE cuando corresponda. Este control ayuda a prevenir subestimaciones del impuesto y contingencias derivadas de fiscalizaciones posteriores.

Conclusión

En un entorno normativo cambiante y con una fiscalización cada vez más exigente, estas recomendaciones deben incorporarse en la operación diaria y traducirse en controles internos efectivos. El cierre contable y fiscal no es un trámite anual: es una decisión estratégica que protege la confiabilidad de la información, fortalece el cumplimiento, gestiona riesgos y respalda la toma de decisiones, asegurando precisión y razonabilidad en las cifras reportadas.

Redacción INCP a partir de los aportes de Carlos Giovanni Rodriguez, en la sesión ‘Cierre contable y fiscal año 2025’ del programa de Educación Continua 40+ del INCP, realizada el pasado 28 de octubre de 2025.