Consejos indispensables sobre factura electrónica para el cierre contable

Con la aproximación del cierre contable y fiscal para el año 2020 se hace necesario tener presentes ciertos consejos respecto de la facturación electrónica y el «Documento Soporte en Adquisiciones Efectuadas a no Obligados a Facturar». Aquí algunos de ellos:

Elaboración propia

Redacción INCP a partir de artículo publicado por Global Contable

Para más información consulte el artículo titulado “Siete tips de Facturación Electrónica claves para el cierre contable y fiscal” publicado por Global Contable.

Siete tips de Facturación Electrónica claves para el cierre contable y fiscal

La Resolución DIAN 00042 del 5 de mayo de 2020 instruye sobre la facturación electrónica y sobre el «Documento Soporte en Adquisiciones Efectuadas a no Obligados a Facturar», asunto clave para el cierre contable y fiscal del año 2020 y para la procedencia de impuestos descontables y costos o gastos deducibles en esta, y en posteriores vigencias fiscales.

Estos son algunos Tips de Facturación Electrónica que todos los contadores debemos conocer, en especial para el cierre contable y fiscal, pues resumen la norma y son clave para su entendimiento:

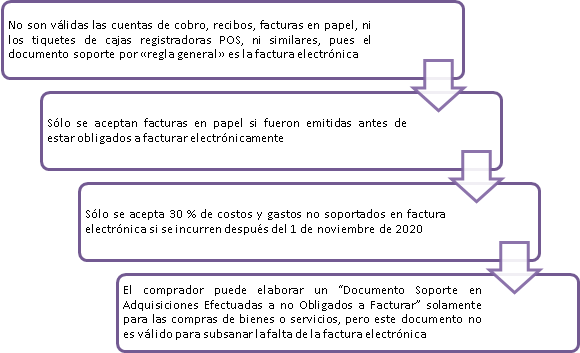

1. No son válidas las cuentas de cobro, recibos, facturas en papel, ni los tiquetes de cajas registradoras POS, ni similares, pues el documento soporte por «regla general» es la factura electrónica, sin importar que el proveedor sea o no sea responsable del IVA o de otros impuestos o que pertenezca o no al Régimen Simple de Tributación. Incluso la obligación de emitir factura electrónica se extiende a quienes ejerzan profesiones liberales, agrícolas, ganaderas, de agricultura, caza, silvicultura y pesca, a los tipógrafos y a los proveedores desde zonas francas y en general a cualquier proveedor.

2. Sólo se aceptan facturas en papel si fueron emitidas antes de estar obligados a facturar electrónicamente, según los calendarios aplicables a cada proveedor y en todo caso antes del 1 de noviembre de 2020 (o del 15 de diciembre de 2020 si son proveedores del Sector Agricultura, Ganadería, Caza, Silvicultura y Pesca, según la Resolución 000099 de 2020) y siempre que además cuenten con la respectiva autorización de numeración de la DIAN.

3. Sólo se acepta 30 % de costos y gastos no soportados en factura electrónica si se incurren después del 1 de noviembre de 2020 (o del 15 diciembre para Agricultura, Ganadería, Caza, Silvicultura y Pesca), según artículo 83 de la Resolución DIAN 000042 de 2020).

4. Sólo se exceptúan de la factura electrónica y del límite del 30%, indicado en el numeral anterior, los costos y gastos soportadas en:

a. “Documentos Equivalentes” legalmente aceptados, expedidos en cualquier tiempo, que son exclusivamente el tiquete de transporte de pasajeros aéreo o terrestre debidamente autorizados, los recibos de peajes, el comprobante de nómina, el documento de servicios públicos domiciliarios, el extracto (de bancos, corporaciones financieras, compañías de financiamiento, corporaciones o cooperativas multiactivas e integrales, de ahorro, crédito y vivienda, organismos cooperativos de grado superior, instituciones auxiliares del cooperativismo, fondos de empleados (Artículo 612 del Estatuto Tributario), los comprobantes de bolsas de valores, bolsa agropecuarias o de commodities, la declaración de importación de bienes ( siempre y cuando no correspondan a operaciones celebradas con o entre usuarios de zona franca), las boletas de espectáculos públicos y los documento de juegos localizados o de suerte y azar (Art. 1.6.1.4.14).

b. Facturas de bienes o servicios expresamente excluidos del IVA y del impuesto Nacional al Consumo (como servicios educativos autorizados por el Ministerio de Educación, los servicios de salud y algunos elementos de bioseguridad, entre otros), siempre que el proveedor emita la factura en papel debidamente autorizada por la DIAN y que certifique que sus ingresos son inferiores a $124.624.500, durante el 2019 o 2020 (Artículo 1.6.1.4.14 del Decreto 1625 de 2016 y el Artículo 512-13 del Estatuto Tributario).

c. Documentos electrónicos de compras a prestadores de servicios desde el exterior, sin residencia fiscal en Colombia (Artículo 437, pár 2. inciso 4 del Estatuto Tributario).

5. El comprador puede elaborar un “Documento Soporte en Adquisiciones Efectuadas a no Obligados a Facturar”, pero solamente para las compras de bienes o servicios de los anteriores literales “b” y “c”, pero este documento no es válido para subsanar la falta de la factura electrónica (cuando ya el proveedor había cumplido la fecha para facturar), ni para subsanar facturas en papel sin la numeración autorizada por la DIAN, ni para reemplazar los tiquetes de máquinas registradoras POS, pues estos en ningún caso dan derecho a soportar costos y gastos (artículo 80 numeral 1).

6) El “Documento Soporte en Adquisiciones Efectuadas a no Obligados a Facturar” debe cumplir con los siguientes requisitos:

a. Expedirse únicamente para los casos indicados en los numerales “b” y “c”, es decir, para la compra de bienes expresamente excluidos del IVA y del INC que además sean vendidos por quienes tengan menos $124.624.500 en ingresos (o para servicios electrónicos adquiridos en el exterior).

b. Contar con numeración autorizada por la DIAN y estar denominado expresamente como “Documento Soporte en Adquisiciones Efectuadas a no Obligados a Facturar”,

c. Tener fecha de la operación, los apellidos y nombre o razón social, el Número Identificación Tributaria del proveedor (NIT o documento de extranjería), el NIT y firma del adquirente, la descripción del bien o servicio y el Valor total de la operación.

7. La intención, el espíritu de la norma es que todos los documentos soporte de deducciones e impuestos descontables estén soportados en facturación electrónica con validación previa, requisito que no puede subsanarse expidiendo un documento soporte por parte del comprador, pues este sólo es válido para casos especiales en los que la Ley eximió algunas compras de bienes o servicios de esta obligación. Incluso los gastos de nómina y los costos cargados a los inventarios serán integrados a este sistema de que se constituye en una herramienta contra la evasión fiscal.

Fuente: Global Contable