Conozca los detalles de la reducción en sanciones e intereses de la Ley de Inversión Social

Gracias a la Ley 2155 de 2021 o Ley de Inversión social, aquellas personas que tengan deudas de impuestos podrán ponerse al día pagando sanciones e intereses con tasas más bajas.

Las sanciones se reducirán a 20 % del monto previsto en la legislación aduanera, cambiaria o tributaria, por lo que al pagar ese 20 % se ahorrará 80 % de la sanción.

En cuanto a los intereses de mora, la tasa será 20 % de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la SuperFinanciera.

A continuación, algunas de las características de este beneficio:

Elaboración propia

Redacción INCP a partir de artículo publicado por Consultor Contable

Para más información consulte el artículo titulado “Oferta en reducción de sanciones e intereses” publicado por Consultor Contable.

Oferta en reducción de sanciones e intereses

La reciente Ley 2155 de 2021 de reforma tributaria o Ley de Inversión social, trajo consigo una serie de beneficios muy importantes para que los deudores de impuestos se pongan al día pagando las sanciones e intereses con tasas reducidas.

En lo que se tiene de memoria tributaria, podría ser una de las mejores oportunidades que se han ofrecido.

Características del beneficio:

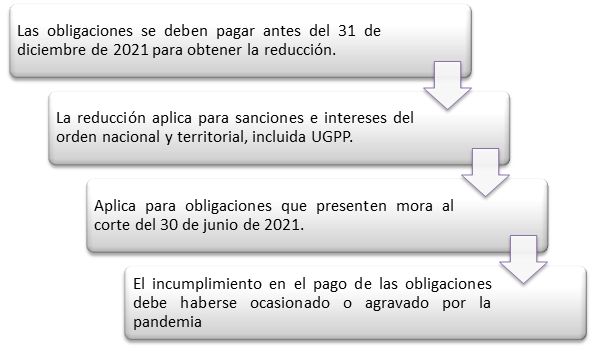

- La reducción aplica para sanciones e intereses del orden nacional como territorial incluida UGPP.

- Las obligaciones se deben pagar antes del 31 de diciembre de 2021 para obtener la reducción.

- Aplica también para facilidades de pago que se suscriban.

- Aplica para obligaciones que presenten mora al corte de junio 30 de 2021.

- El incumplimiento en el pago de esas obligaciones debe haberse ocasionado o agravado por la pandemia.

Beneficio en sanciones:

Las sanciones se reducirán al veinte por ciento (20%) del monto previsto en la legislación aduanera, cambiaria o tributaria.

Es decir, si al corte de junio 30 de 2021 se tenía una sanción por pagar a la DIAN o algún ente territorial por ejemplo de $10.000.000, se podrá pagar $2.000.000 y queda saldada la deuda respecto a esa sanción.

La sanción se reduce al 20% y no en un 20%, por lo que con solo pagar el 20% se ahorra un 80% de sanción

Beneficio en intereses de mora:

La tasa de interés moratorio será el 20% de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera de Colombia.

Es decir, por ejemplo, para los que ya se acogieron a esta tasa reducida y pagaron obligaciones con corte a junio 30 antes del 30 de septiembre, la tasa a utilizar fue del 3.44%.

La anterior tasa del 3.44% sale de tomar la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario de septiembre 17.19% reducida al 20%, dando como resultado 3.44%.

Si comparamos con la tasa que aplica normalmente para calcular intereses de mora que es la tasa de usura menos 2 puntos (Art. 635 del ET), que para septiembre es del 23.79%, pues es una reducción muy muy importante.

La tasa reducida para el mes de octubre es del 4.72%

Temas problemáticos:

- Argumentar que el incumplimiento en el pago se ocasionó o agravó con la pandemia del COVID: Para nadie es un secreto que esta pandemia afectó toda la economía de una manera u otra, pero la Ley no aclara muy bien la forma en que se debe sustentar, lo que se espera que la DIAN emita un oficio en ese sentido que de algo de seguridad jurídica.

- Tema de reducción de la sanción luego de favorabilidad u otras reducciones: Muchos se preguntan si la reducción de la sanción se puede aplicar luego de otras reducciones, como es el caso de la aplicación de la favorabilidad del artículo 640 del ET. La Ley no lo aclara, pero creemos que, si se puede, dado que lo que se toma es el saldo de la deuda por sanción, independientemente que haya o no sido objeto de otras reducciones.

- Fecha de corte de las obligaciones a junio 30: La Ley establece que el beneficio aplica “respecto a las obligaciones que presenten mora en el pago a treinta (30) de junio de 2021”, pero ¿qué pasa si entre el 14 de septiembre y el 31 de diciembre, se corrige o se presenta una declaración o exógena que corresponde a un periodo de antes del 30 de junio de 2021? Muchos tributaristas están pensando que les podría aplicar el beneficio en esos casos también, cosa que no está tan clara en la redacción. Al parecer funcionarios de la DIAN lo han dado a entender en videos oficiales que se han publicado recientemente. Dejamos el tema ahí esperando algún avance doctrinal en este sentido.

Antes estas incertidumbres, es recomendable esperar unas semanas a ver que dice la entidad respecto a estos temas antes de proceder a realizar algún pago. Recuerden que el beneficio opera hasta el 31 de diciembre de 2021 y ya suena que la DIAN emitirá una resolución que aclararía algunos aspectos.

Otras aplicaciones de esta rebaja en sanciones e intereses:

Aplica también para las obligaciones parafiscales de determinación y sancionatorias que se encuentren en proceso de cobro adelantado por la UGPP.

Definitivamente no aplica a:

Lo anterior, no aplica a los aportes e intereses del Sistema General de Pensiones.

Fuente: Consultor Contable