Se reglamenta el impuesto de normalización tributaria

El Ministerio de Hacienda y Crédito Público expidió el Decreto 1340 de 2021*, en el que se brindan aclaraciones acerca del aprovechamiento económico de los activos omitidos y entidades con costos fiscales sustancialmente inferiores a sus activos subyacentes. Adicionalmente, se establecen:

- La base del impuesto cuando los contribuyentes repatrien recursos omitidos que sean invertidos con vocación de permanencia en el país.

- El tratamiento tributario cuando se dé incumplimiento en la repatriación de recursos omitidos invertidos con vocación de permanencia.

- Los activos que están sujetos al saneamiento previsto en el artículo 5 de la Ley 2155 de 2021 y su tratamiento en caso de que no se encuentren totalmente depreciados fiscalmente.

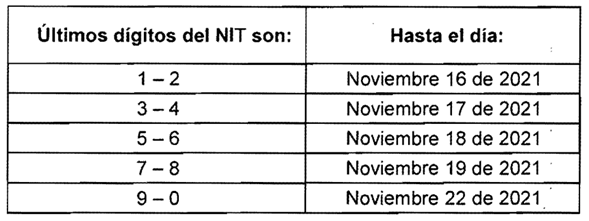

Por otra parte, el decreto señala que aquellos contribuyentes que decidan acogerse al impuesto complementario de normalización tributaria por 2022 deberán pagar un anticipo de 50 % de su valor, en las siguientes fechas:

Este impuesto será calculado sobre la base gravable estimada de los activos omitidos o pasivos inexistentes del contribuyente al momento de la entrada en vigencia de la Ley 2155 de 2021.

Ver: Decreto 1340 de 2021

*“Por el cual se reglamentan los artículos 2,5 Y 6 de la Ley 2155 de 2021 y se sustituyen el Título 7 de la Parte 5 del Libro 1 y el artículo 1.6.1.13.2.54. de la Sección 2 del Capítulo 13 del Título 1 de la Parte 6 del Libro 1, del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria”.

Redacción INCP