Conozca las condiciones para pertenecer al grupo tres como persona natural

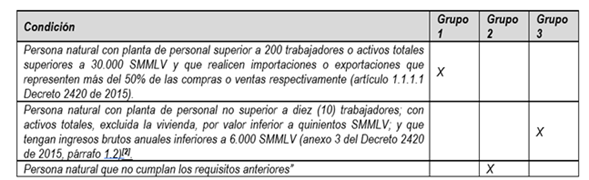

El Consejo Técnico de la Contaduría Pública (CTCP) aclaró en el Concepto 2021-0348 queuna persona natural obligada a llevar contabilidad debe clasificarse en los grupos señalados en el Decreto 2420 de 2015. Por consiguiente, una persona natural comerciante obligada a llevar contabilidad pertenece al grupo tres si cumple las siguientes condiciones −mencionadas en el decreto referenciado−:

- Que cuente con una planta de personal inferior a diez trabajadores.

- Que mantenga activos totales, excluida la vivienda, por un valor inferior a 500 SMMLV.

- Que obtenga ingresos brutos anuales inferiores a 6000 SMMLV.

Redacción INCP a partir de artículo publicado por CTPC

Para más información consulte el artículo titulado “Personas naturales pertenecientes al grupo tres” publicado por CTPC.

Personas naturales pertenecientes al grupo tres

Una persona natural en Colombia, obligada a llevar contabilidad, puede clasificarse como perteneciente al grupo dos o grupo tres.

Mediante concepto 2021-0348 el CTCP menciona que una persona natural obligada a llevar contabilidad debe clasificarse dentro de los grupos establecidos en el Decreto 2420 de 2015, de la siguiente manera:

Si la persona natural comerciante, responsable del impuesto sobre las ventas (según lo establece el Estatuto Tributario), obligada a llevar contabilidad cumple las tres condiciones señaladas en el DUR 2420 de 2015, debería ser clasificada en el Grupo tres:

- cuenta con una planta de personal inferior a diez (10) trabajadores;

- mantener activos totales, excluida la vivienda, por un valor inferior a 500 SMMLV y;

- obtenga ingresos brutos anuales inferiores a 6.000 SMMLV,

En la actualidad muchas personas naturales podrían tener activos superiores a 500 smmlv o podrían tener más de 10 trabajadores, y seguir siendo clasificadas como microempresas, pero obligados a aplicar las NIIF para las PYMES.

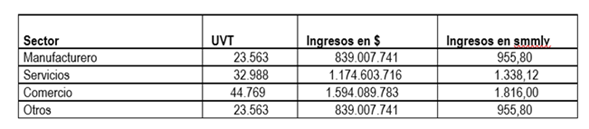

Por otro lado, el criterio para la clasificación empresarial se ha basado exclusivamente en los ingresos de actividades ordinarias anuales de la entidad (art. 2.2.1.13.2.1 DUR 1074 de 2015). Los ingresos de actividades ordinarias corresponderán a los determinados en los marcos de información financiera aplicables en la entidad.

Una persona natural se considera microempresa si los ingresos a diciembre 31 de 2020 no superan los siguientes topes:

¿Considera usted que existe una necesidad de alinear los mismos criterios establecidos en el Decreto 1074 de 2015, con lo establecido en el DUR 2420 de 2015?

Fuente: CTPC