¿Cómo identificar errores en un Estado Financiero según la NIA 320 – Importancia relativa en la planeación y realización de una auditoría?

Cuando se debe hacer una auditoría, el auditor debe identificar los importes que le servirán para determinar en el Estado Financiero de una entidad si este tiene o no errores. La NIA 320 – Importancia relativa en la planeación y realización de una auditoría, precisamente en el párrafo 9, nombra los casos relacionados con la identificación de errores y la forma cómo se debe proceder en este tipo de situaciones.

Cuando se debe hacer una auditoría, el auditor debe identificar los importes que le servirán para determinar en el Estado Financiero de una entidad si este tiene o no errores. La NIA 320 – Importancia relativa en la planeación y realización de una auditoría, precisamente en el párrafo 9, nombra los casos relacionados con la identificación de errores y la forma cómo se debe proceder en este tipo de situaciones.

Redacción INCP a partir de artículo publicado por Auditool – Por José Luis Giráldez Condori

Para mayor información, puede referirse al artículo titulado “Materialidad de auditoría y error tolerable” de la fuente Auditool – Por José Luis Giráldez Condori.

Materialidad de auditoría y error tolerable

El auditor con base al planeamiento realizado determina los importes, a partir de los cuales va a considerar que los Estados Financieros (EE FF) están significativamente equivocados, esto es, que contienen errores que por su importe afectan significativamente a la razonabilidad de los saldos presentados.

Pues bien la NIA 320 Importancia relativa en la planeación y realización de una auditoría, en su párrafo 9, establece que “la importancia relativa del desempeño significa la cantidad o cantidades que fija el auditor como menos que de importancia relativa para los estados financieros como un todo para reducir a un nivel apropiadamente bajo la probabilidad de que el agregado de declaraciones erróneas sin corregir y sin detectar exceda la importancia relativa para los estados financieros como un todo”.

Lo cual muestra que las manifestaciones, aseveraciones o divulgaciones de la administración o gerencia de la entidad que se hayan identificado como erróneas, así como el riesgo de no detección por parte del auditor deberán ser adecuadamente evaluadas en esta primera etapa de la auditoría (Planificación), a fin de cumplir con los requerimientos de las Normas de Auditoría: i) La Materialidad de los EE FF – Párrafo 10 de la NIC 1- en su conjunto; ii) La materialidad de clases, elementos, saldos de partidas, grupo de transacciones, y iii) Montos inferiores al nivel de materialidad (error tolerable). Para que con ello el auditor bajo su “juicio profesional” defina la naturaleza, extensión-oportunidad y alcance de los procedimientos de auditoría a desarrollar en la segunda etapa de auditoría (Ejecución).

La materialidad de planificación será entonces usada para guiar el alcance de los procedimientos de auditoría realizados.

Por su parte el párrafo 5 de la NIA 320, exige: “El concepto de materialidad se aplica tanto en la planeación como en el desarrollo de la auditoría, y para evaluar el efecto de los errores identificados en la auditoría y de los errores no corregidos, si corresponde, en los estados financieros y para formar la(s) opinión(es) a expresar en el informe de auditoría”. Esto significa que si el efecto de los hechos o asuntos observados (incertidumbres y/o limitaciones al alcance) en la auditoría son “materiales”, puede conllevar a emitir un Dictamen con Abstención de Opinión (NIA 700).

Aquí tenemos algunos casos de declaraciones no correctas, que pueden tener su origen en:

- La inexactitud en la recopilación o en el proceso de elaboración de los estados financieros.

- La omisión de una cantidad o de una información, anotaciones en los registros o libros contables sin contar con la documentación que la sustente.

- Estimaciones (ejemplo: depreciación, litigios en contra) incorrectas de la contabilidad consecuencia de no advertir hechos o de no efectuar interpretación clara de hechos.

- La existencia de discrepancias entre los juicios de la gerencia y del auditor en cuanto a las estimaciones contables o la elección y aplicación de políticas contables (no uniformes) que el auditor considera inadecuadas.

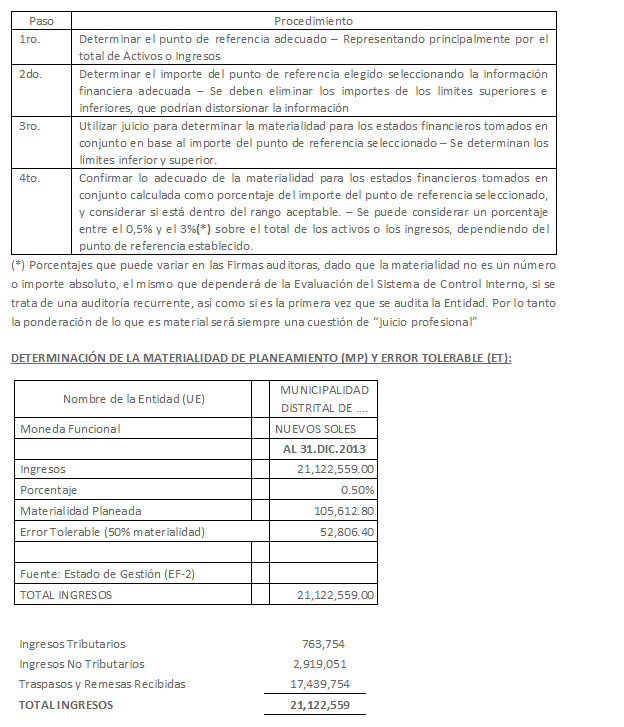

Siendo así, aquí se presenta un caso aplicativo, respecto al cumplimiento de lo establecido en el párrafo A3 de la NIA 320: “Determinar la importancia relativa implica el ejercicio de juicio profesional. A menudo se aplica un porcentaje a un punto de referencia seleccionado como punto de partida para determinar la importancia relativa para los estados financieros como un todo”.

Fuente: Auditool – Por José Luis Giráldez Condori