¿Está el sector financiero del país preparado para afrontar los desafíos que trae el 2016?

Las cifras presentadas por la Superintendencia Financiera de Colombia, muestran cómo ha avanzado el sistema financiero durante el 2015. En solo diez indicadores, la Superintendencia determinó el comportamiento de la industria en Colombia. Los resultados obtenidos señalan que debido a las regulaciones, la supervisión financiera y la adecuada gestión de riesgos del sistema financiero, el país está en la capacidad de poder enfrentar los retos y desafíos que se vienen en el 2016.

Las cifras presentadas por la Superintendencia Financiera de Colombia, muestran cómo ha avanzado el sistema financiero durante el 2015. En solo diez indicadores, la Superintendencia determinó el comportamiento de la industria en Colombia. Los resultados obtenidos señalan que debido a las regulaciones, la supervisión financiera y la adecuada gestión de riesgos del sistema financiero, el país está en la capacidad de poder enfrentar los retos y desafíos que se vienen en el 2016.

Redacción INCP a partir de artículo publicado por Superintendencia Financiera de Colombia

Para mayor información, puede referirse al artículo titulado “Sistema financiero colombiano en cifras – diciembre de 2015” de la fuente Superintendencia Financiera de Colombia.

Sistema financiero colombiano en cifras – diciembre de 2015

A través de 10 cifras, conozca cuál fue el comportamiento de la industria durante 2015. Estos resultados, la regulación y supervisión financiera y una adecuada gestión de riesgos del sector financiero permiten enfrentar los retos del 2016.

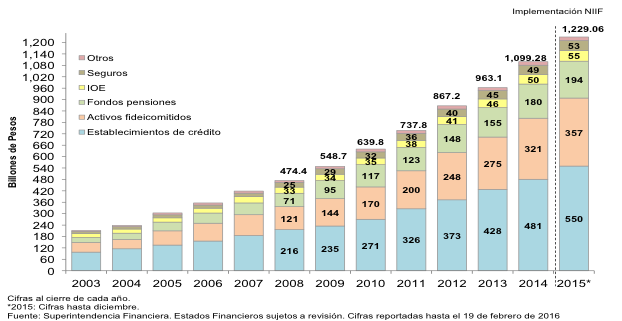

- La confianza en el sistema financiero continúa en aumento:se mantiene la tendencia positiva en el crecimiento de los activos del sistema financiero, acumulando cerca de $1.299b al cierre del año, lo que implica una tasa de crecimiento real del 4,72 % frente al año anterior. Los principales jugadores fueron los establecimientos de crédito y las sociedades fiduciarias.

- El sistema financiero fortalece su relación con los sectores económicos y sociales del país:los indicadores de profundización financiera mantienen una tendencia creciente al igual que en años anteriores. Al cierre de diciembre la cartera sobre el PIB llegó a 49.1 %, mejorando cerca de 5 % frente al año anterior.

- La industria financiera realizó compromisos de capitalización de las utilidades obtenidas en 2015:las instituciones de crédito obtuvieron utilidades de $10.67b, la mayor parte explicadas por el desempeño de la cartera y por las utilidades de las filiales que se registran bajo el método de participación. Durante el 2015 se establecieron compromisos de capitalización de utilidades por cerca de $2.5 billones.

- El desempeño del sector financiero también beneficia el ahorro en pensiones obligatorias:al cierre del 2015, los rendimientos abonados de los afiliados se ubicaron en $5.99b. La rentabilidad acumulada del fondo moderado, que es el de mayor tamaño, es de 7.13 %. De otra parte, los fondos de pensiones obligatorias administraron recursos por $166.80 b, los fondos de pensiones voluntarias (FPV) por $13.27b y los fondos de cesantías (FC) por $8.18b.

- La calidad del Capital se consolida en la solvencia de los establecimientos de crédito:se resalta que el 65 % del capital regulatorio corresponde al componente de mayor capacidad para absorber pérdidas y de mayor estabilidad (Capital suscrito y pagado y reserva legal). Tanto a nivel individual como consolidado se cumplen ampliamente los requerimientos mínimos regulatorios de solvencia.

- Suficiente capacidad para atender las exigibilidades en el corto plazo ha sido una constante durante el 2015:a pesar de la incertidumbre en los mercados, la liquidez de los establecimientos de crédito presenta un comportamiento adecuado. Las entidades contaron con activos líquidos que superaron 3.3 veces sus requerimientos de liquidez a un horizonte de 30 días. Se mantiene el seguimiento estricto a las fuentes de fondeo estable.

- Los ahorradores aumentan sus saldos en depósitos:los depósitos y exigibilidades presentaron un crecimiento real de 4.87 %. Las cuentas de ahorro y CDT fueron los productos con mayor incremento anual de saldo, con cerca de $20 b y $13 b respectivamente.

- El crecimiento de la cartera se ajusta a las expectativas del ciclo económico:la cartera registró un crecimiento de 8.76 % al cierre de 2015. Descontando los efectos de las NIIF, el crecimiento orgánico de la cartera fue de 7,58 %. La mayor parte del crecimiento fue explicado por créditos sindicados en operaciones particulares.

- La cartera continúa presentando adecuados indicadores de sostenibilidad:el crecimiento de la cartera estuvo acompañado de apropiados niveles de calidad (cartera vencida/cartera total) del 2.91%, y de cobertura (provisiones/cartera vencida) del 154 %. Resultados marginalmente mejores a los del cierre del año 2014.

- El sistema financiero sigue siendo atractivo para la inversión extranjera:la llegada de nuevos jugadores internacionales a la industria aseguradora confirma el atractivo del sector. La presencia de compañías de capital extranjero favorece la competencia y por ende la penetración en segmentos nuevos y de productos innovadores. Durante el 2015 llegaron 7 nuevas compañías a establecerse en el país.

Ver: Informe Actualidad del Sistema Financiero Colombiano

Fuente: Superintendencia Financiera de Colombia