¿A qué se debe el éxito del sistema tributario de Estonia?

Durante 2025, Estonia ocupó por duodécimo año consecutivo el primer lugar en el Índice de Competitividad Fiscal Internacional de la Tax Foundation debido a la simplicidad estructural de su sistema tributario, especialmente en lo relativo al impuesto sobre la renta.

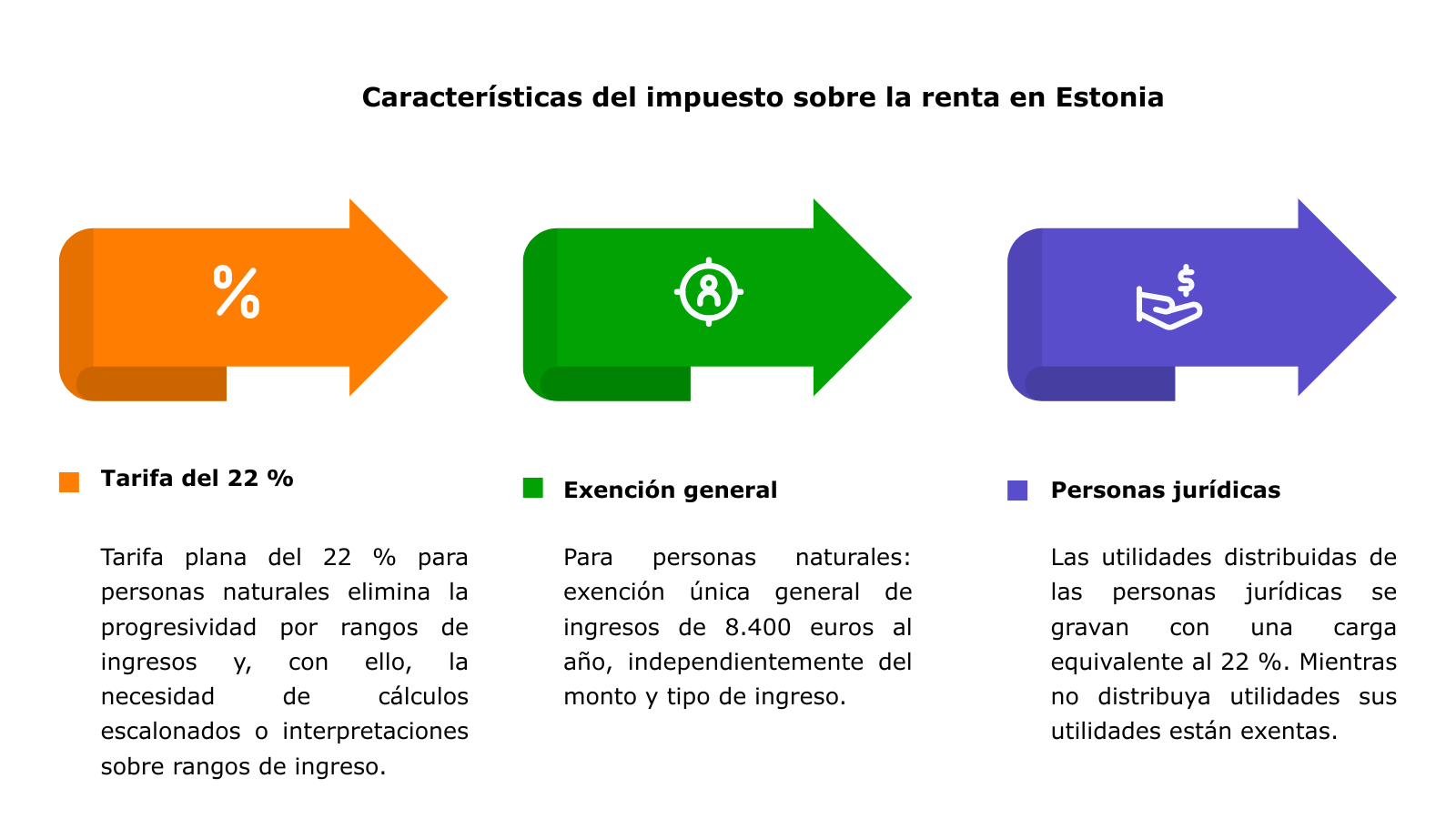

En Estonia, considero el país más digitalizado del mundo, el diseño del impuesto sobre la renta responde a una lógica técnica orientada a simplificar su determinación, reducir ambigüedades y limitar los espacios de interpretación que puedan generar incertidumbre para los contribuyentes y la administración tributaria. Al disminuir las variables que intervienen en los cálculos, el sistema se vuelve más predecible, estable y susceptible de automatización.

En el modelo estonio, la información tributaria no la elabora directamente el contribuyente; la administración tributaria la consolida a partir de fuentes externas como bancos, empleadores y registros oficiales. Con estos datos integrados, se generan declaraciones prellenadas o sugeridas que la persona solo debe revisar y confirmar. Según Tax Foundation, este esquema permite completar el proceso de declaración del impuesto en aproximadamente tres minutos.

Beneficios del modelo estonio

En cuanto a la administración tributaria, esta simplificación reduce la necesidad de intervención operativa y correctiva. La menor ocurrencia de errores y la mayor consistencia en la información disminuyen la emisión de actos administrativos asociados a correcciones, sanciones y cobros. A su vez, permite concentrar la capacidad institucional en la detección de riesgos de evasión y en la revisión de casos complejos.

¿Es posible replicar un sistema como el estonio?

Un informe del Centro Interamericano de Administraciones Tributarias (CIAT) muestra que América Latina es una de las regiones con mayor actividad normativa en materia tributaria. Según el documento, durante 2025, se registraron 243 medidas significativas en 19 países.

Aunque Colombia cuenta con un sistema robusto de reporte de información exógena, su aprovechamiento sigue limitado por la complejidad en la determinación del impuesto sobre la renta y por los desafíos asociados al cruce efectivo de los datos de los contribuyentes.

En el caso de las personas naturales, la complejidad está en la depuración del sistema cedular. Este proceso exige clasificar ingresos, aplicar deducciones y rentas exentas dentro de los límites permitidos, y determinar la base gravable sobre la cual se liquida una tarifa progresiva. Algo similar ocurre con las personas jurídicas, donde la multiplicidad de reglas, tratamientos especiales y ajustes fiscales dificulta la automatización y simplificación del cumplimiento tributario.

En consecuencia, en Colombia la información de terceros no es suficiente para construir declaraciones sugeridas que reflejen con precisión la realidad económica del contribuyente. Esto limita la automatización del proceso y mantiene la necesidad de asesoría especializada. Además, la exigencia constitucional de progresividad reduce la viabilidad de adoptar, en el corto plazo, un modelo basado en reglas simples y una tarifa única.

No obstante, cualquier comparación con el modelo estonio debe considerar una variable estructural: el nivel de ingreso per cápita y la desigualdad. En 2025, el PIB per cápita de Estonia fue de 30.380 euros, más de cuatro veces superior al de Colombia, el cual se ubicó en 7.375 euros en 2024. Esta brecha evidencia diferencias relevantes en la capacidad económica y en la distribución del ingreso entre ambos países, factores que inciden directamente en el diseño del impuesto sobre la renta.

El rol de los contadores públicos en sistemas tributarios automatizados

En un sistema tributario altamente sistematizado, los contadores dejan de ser operadores de cumplimiento para asumir un rol de asesores estratégicos. Su función se orienta al análisis de riesgos fiscales, la planeación tributaria, la validación de la información generada por sistemas y el acompañamiento en operaciones y casos complejos.

A modo de conclusión, el caso estonio refleja una decisión de política pública centrada en reducir la complejidad del sistema tributario para hacer viable su automatización. La eficiencia no proviene de digitalizar formularios, sino de simplificar la determinación del impuesto. Mientras persistan múltiples interpretaciones, excepciones y validaciones manuales, el alcance de cualquier avance tecnológico seguirá siendo limitado.

Redacción INCP