DIAN resuelve dudas sobre sanciones asociadas al reporte de información exógena

La Dirección de Impuestos y Aduanas Nacionales (DIAN) ha dado respuesta a los siguientes tres interrogantes mediante un concepto general:

- ¿Cuándo son aplicables las sanciones asociadas al reporte de la información tributaria (exógena)?

Son aplicables al cometerse alguna de las siguientes faltas tipificadas en los literales a), b) y c) del numeral 1 del artículo 651 del Estatuto Tributario:

• No suministrar la información exigida

• Suministrar la información de forma extemporánea

• Suministrar la información de forma errónea

- Para efectos de la aplicación de las sanciones al reporte de la información tributaria (exógena), ¿debe probarse el daño previamente por la Administración Tributaria?

La ley mencionada anteriormente presume que el incumplimiento sobre el reporte de la información tributaria ocasiona un daño a la Administración Tributaria, por lo que no se exige probarlo de manera previa.

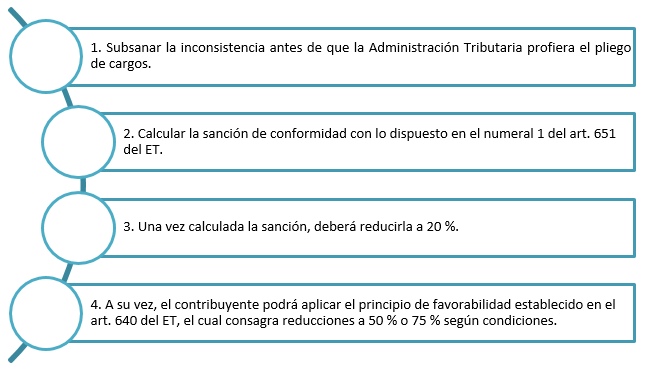

- ¿Qué debe hacer un contribuyente para acceder a las reducciones de las sanciones asociadas al reporte de la información tributaria (exógena) de manera expedita?

Elaboración propia

Redacción INCP