El Norte se recupera, el Sur aún espera: Perspectivas para América Latina y el Caribe

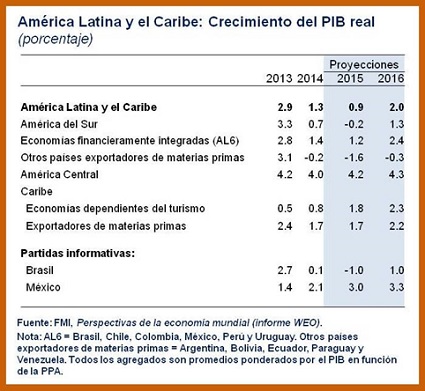

La actividad económica en América Latina y el Caribe se está enfriando desde hace varios años, y la temperatura en muchos países sigue bajando. Se espera que el crecimiento regional caiga a menos del 1 por ciento en 2015, tras ubicarse en el 1,3 por ciento en 2014. Con la excepción de la breve recesión registrada durante la crisis financiera mundial, esta será la menor tasa de crecimiento desde 2002.

Sin embargo, se observan diferencias en el ímpetu del crecimiento entre, en líneas generales, el norte y el sur de la región. Si bien la primavera parece estar en el aire en México, América Central y algunos países de la región del Caribe, el clima económico sigue siendo muy frío en gran parte de América del Sur. ¿A qué se deben estas perspectivas divergentes, y cómo puede volver a dibujarse un panorama más soleado en toda la región?

Aires primaverales en el norte…

Los dos factores externos que determinan de manera fundamental las perspectivas de la región son los siguientes:

- La sólida recuperación en Estados Unidos, con un crecimiento proyectado del 3 por ciento en 2015.

- El persistente debilitamiento de los mercados mundiales de materias primas, incluido el colapso de los precios del petróleo desde mediados de 2014.

Para la mayor parte de las economías de América Central y el Caribe, ambos factores son positivos. Como están vinculadas a la economía estadounidense a través del comercio, las remesas y el turismo, se beneficiarán del mayor dinamismo de la actividad en Estados Unidos, incluso si esto supone un aumento gradual de las tasas de interés en este país. Al mismo tiempo, el abaratamiento del petróleo representa un alivio importante, puesto que reduce los costos de importación promedio en 3-4 puntos porcentuales del PIB. El repunte del crecimiento sería más vigoroso si no fuera por los perdurables problemas internos que continúan afectando negativamente a la actividad; sobre todo, las débiles posiciones fiscales en muchos países y los importantes desafíos en materia de competitividad en las economías del Caribe dependientes del turismo. Un entorno externo más favorable brinda una buena oportunidad para abordar estos problemas.

En cuanto a la economía de México, se proyecta que el ritmo de crecimiento se acelere, respaldado por una mayor demanda de Estados Unidos. El descenso de los precios del petróleo genera ciertas pérdidas de ingresos fiscales para el gobierno, pero dado que la producción de petróleo ya no representa una proporción tan importante de la actividad, se prevé que el impacto en materia de crecimiento sea limitado.

…pero bajas temperaturas en el Sur

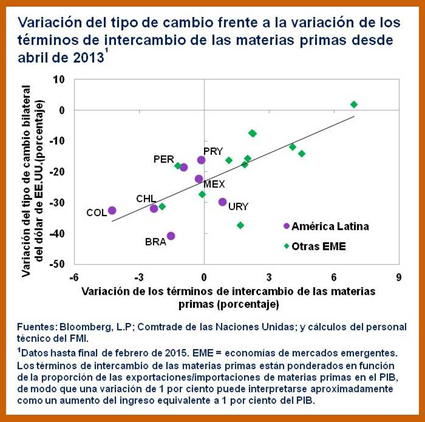

Para América del Sur, en vez, los cambios recientes en el contexto externo han sido mayoritariamente desfavorables. Los vínculos comerciales con la economía estadounidense son relativamente modestos, lo que limita los efectos de derrame positivos. Al mismo tiempo, el persistente descenso de los precios de las materias primas ha golpeado a los grandes exportadores de materias primas de la región. Las más afectadas en los últimos meses han sido las economías con importantes exportaciones de petróleo y gas, como Venezuela, Bolivia, Ecuador y Colombia, cuyos términos de intercambio (el precio de las exportaciones en relación al precio de las importaciones) se han deteriorado fuertemente. Desafíos específicos en algunos países, como la debilidad de la confianza del sector privado en Brasil y la intensificación de la crisis económica en Venezuela, hacen aún más mella en sus perspectivas.

En este contexto, se proyecta que el crecimiento seguirá desacelerándose en gran parte de América del Sur, a medida que el debilitamiento de la inversión de las empresas se propague al gasto de los consumidores. Se prevé que tres de las economías más grandes (Argentina, Brasil y Venezuela) se contraigan en 2015. Por el lado positivo, el crecimiento debería repuntar en Chile y Perú, impulsado por políticas fiscales y monetarias de apoyo que reflejan los sólidos marcos macroeconómicos y márgenes de maniobra de política económica establecidos en las buenas épocas. En los demás países, las perspectivas dependen de la naturaleza de los shocks externos a los que se enfrentan —en Uruguay, por ejemplo, los términos de intercambio han mejorado recientemente, dado que las ganancias generadas por el abaratamiento del petróleo han contrarrestado las pérdidas derivadas de la caída de los precios de las exportaciones agrícolas— y de su capacidad de ajuste. La flexibilidad cambiaria podría ser fundamental para facilitar el ajuste, favoreciendo la demanda por bienes nacionales. Colombia es un buen ejemplo, dado que se prevé que la marcada depreciación del peso impulse la demanda de sus exportaciones de otros bienes (es decir, no relacionados con las materias primas).

No hay forma rápida de elevar la temperatura

Aún mientras América del Sur afronta una situación de bajo crecimiento, el desempleo permanece en niveles históricamente bajos en la mayoría de las economías más grandes. La inflación se sitúa por encima del centro de los rangos meta, en tanto que los déficits en cuenta corriente en general se han ampliado. En conjunto, estos hechos hacen pensar que la capacidad económica ociosa sigue siendo limitada. Dado que también los pronósticos de crecimiento a mediano plazo se han revisado aún más a la baja, parece claro que la región está enfrentando algo más que una mera desaceleración cíclica pasajera. Además, las perspectivas de un crecimiento más moderado por razones estructurales coinciden con una importante reducción del margen de maniobra en materia de políticas, ya que el espacio fiscal se ha erosionado en muchos países, mientras que la depreciación de los tipos de cambio reduce el margen para relajar más la política monetaria.

Cómo lograr que el sol vuelva a brillar

En este contexto, no parece aconsejable intentar elevar la temperatura mediante un estímulo excesivo de política macroeconómica. Más bien, para restablecer perspectivas de crecimiento sólido, la atención habrá de centrarse de lleno en subsanar las debilidades estructurales, incluyendo en infraestructura, educación, gobernanza y clima de negocios.

En toda América Latina, las autoridades también tendrán que vigilar de cerca los riesgos del sector financiero. Tras varios años de fuerte crecimiento del crédito, entradas de capitales y creciente emisión de bonos corporativos en los mercados internacionales, las empresas y los hogares en muchos países se enfrentan ahora a un entorno de financiamiento más restrictivo, al tiempo que los ingresos corporativos y el empleo han empezado debilitarse. Por otro lado, una normalización más rápida de lo previsto de la política monetaria estadounidense, u otros shocks a escala mundial, podrían ocasionar turbulencias en los mercados financieros, mientras que la marcada apreciación del dólar podría perjudicar a los deudores con pasivos en dólares sin cobertura. En general, balances sólidos y compromisos creíbles en materia de política constituyen el mejor seguro contra las perturbaciones financieras. Los bancos centrales, en particular, deberían seguir con la mirada centrada en mantener la inflación dentro de las metas, y estar preparados para intervenir de manera puntual para contener la volatilidad excesiva de los tipos de cambio o dinámicas desordenadas en los mercados.

En resumen, las autoridades de toda América Latina y el Caribe tienen mucho trabajo por delante. Si se vigilan los riesgos financieros, se mantiene un firme compromiso con las políticas macroeconómicas prudentes y se avanza decididamente con las reformas estructurales, la larga temporada de frío dará eventualmente paso a temperaturas más cálidas en toda la región.

Fuente: Diálogo a fondo – El blog del FMI sobre temas económicos de América Latina