Utilidad del balance de prueba para contadores y revisores fiscales

El Consejo Técnico de la Contaduría Pública (CTCP) definió al balance de prueba como una herramienta esencial en la generación de información financiera, pues le permite al contador que la elabora acciones como:

Elaboración propia

Ahora bien, para el revisor fiscal, un balance de prueba le es útil al:

Elaboración propia

Redacción INCP a partir de artículo publicado por CTCP

Para más información consulte el artículo titulado “El Balance de Prueba” publicado por CTCP.

El Balance de Prueba

Mediante concepto 2021- 0317 al CTCP un consultante pregunto respecto de la definición del balance de prueba. Al respecto, la definición de balance de prueba, la cual no está claramente señalada en la legislación, ha sido tratado en los siguientes documentos:

Un ejemplo de un balance de prueba es el siguiente:

El balance de prueba es una herramienta importante en la generación de información financiera, debido que permite, entre otras cosas, lo siguiente:

Para el contador que elabora información financiera

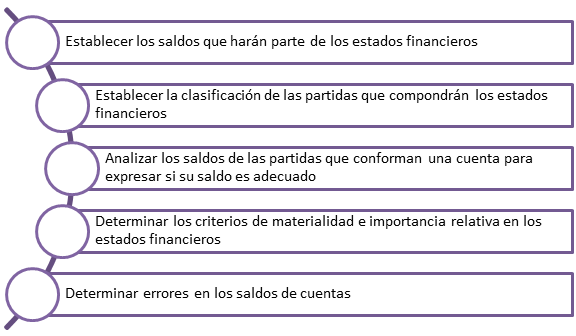

Establecer la clasificación de las partidas que formaran parte de los estados financieros (organización de las cuentas);

- Establecer los saldos que formaran parte de los estados financieros, y determinar los importes cuantitativos ser revelados;

- Permite establecer los movimientos del periodo, con el objetivo de observar el cumplimento de los principios de reconocimiento, medición inicial y posterior, y baja en cuentas;

- Permite analizar los saldos de las partidas que conforman una cuenta para expresar si su saldo es adecuado;

- Permite determinar los criterios de materialidad e importancia relativa en los estados financieros;

- Permite determinar errores en los saldos de cuentas (partidas con signo contrario a sui naturaleza);

- Verifica la partida doble, que la suma de los débitos sea igual a los créditos;

- Permite identificar si se han realizado estimaciones contables sobre alguna partidas del estado de situación financiera y del estado de resultado integral;

Para el revisor fiscal

- Comprobar la adecuación de los asientos del libro diario registrados en el libro mayor, así como de otros ajustes realizados para la preparación de los estados financieros (NIA 240.32);

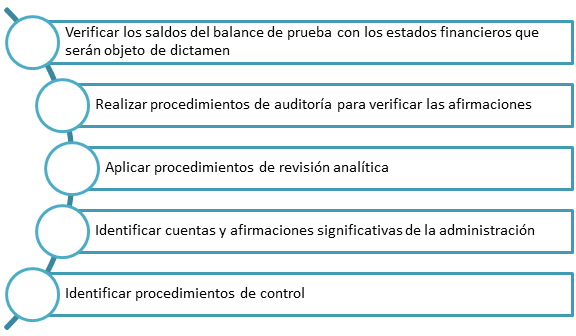

- Verificar los saldos del balance de prueba con los estados financieros que serán objeto de dictamen;

- Realizar procedimientos de auditoria para verificar las afirmaciones;

- Aplicación de procedimientos de revisión analítica;

- Identificación de cuentas y afirmaciones significativas de la administración;

- Identificación de los procedimientos de control.

Lo anterior solamente son algunas de las utilidades que presenta el balance de prueba, pero podrían citarse una mayor cantidad de acuerdo con el conocimiento del cliente, la situación particular de la entidad, el entorno económico donde se desempeña, entre otros.

Fuente: Leonardo Varón García – CTCP