Información con relevancia tributaria- Formato 1732

De conformidad con el artículo 2º de la Resolución 263 del 29 de diciembre de 2014, los contribuyentes del impuesto sobre la renta y complementarios obligados a llevar libros de contabilidad que declaren en el formulario No 110, deberán presentar la información con relevancia tributaria correspondiente al año gravable 2014 o fracción del año gravable 2015, en el Formato No 1732 denominado «Formato y Especificaciones para el Suministro de la Información con Relevancia Tributaria año Gravable 2014», siempre y cuando cumplan alguna o algunas de las siguientes condiciones:

- a) Quienes a 31 de diciembre de 2014 estuvieren calificados como Grandes Contribuyentes;

- b) Quienes a 31 de diciembre de 2014 tuvieren la calidad de agencias de aduanas;

- c) Las personas naturales y asimiladas, las personas jurídicas y asimiladas que a 31 de diciembre del año 2013 posean un patrimonio bruto superior a $1.250.000.000 o hayan obtenido en el año 2013 ingresos brutos, superiores a $1.250.000.000.

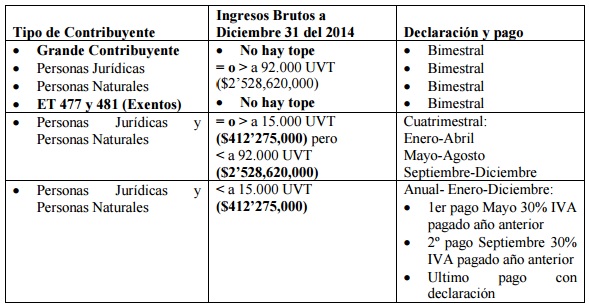

Periodos gravables en IVA

Para el año gravable 2015, tener en cuenta que el periodo gravable de IVA, depende de los siguientes factores:

Normatividad

1. Ley 1751 del 16 de febrero de 2015 (Congreso)

Por medio de la cual se regula el derecho fundamental a la salud y se dictan otras disposiciones.

2. Decreto 343 del 25 de febrero de 2015 (Minexterior)

Por medio del cual se promulga la «Convención sobre Asistencia Administrativa Mutua en Materia Fiscal”, hecha por los depositarios el 1 de junio de 2011 y aprobada por el Consejo de Europa y los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

3. Decreto 302 del 20 de febrero de 2015 (Mincomercio)

Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para las normas de aseguramiento de la información.

4. Decreto 301 del 20 de febrero de 2015 (Mintrabajo)

Por el cual se dictan disposiciones para la revelación de la información financiera en el Sistema General de Riesgos Laborales.

5. Decreto 276 del 17 de febrero de 2015 (Minminas)

Por el cual se adoptan medidas relacionadas con el Registro Único de Comercializadores (Rucom).

6. Decreto 248 del 13 de febrero de 2015 (Minhacienda)

Por el cual se reglamenta el numeral 11 del artículo 424 del Estatuto Tributario y se dictan otras disposiciones.

7. Resolución 014 del 12 de febrero de 2015 (DIAN)

Por la cual se ajustan las tarifas del Impuesto Nacional a la Gasolina y al ACPM.

8. Resolución 010 del 04 de febrero de 2015 (DIAN)

Importación temporal de medios de transporte de turistas, de contenedores y similares.

9. Resolución 009 del 04 de febrero de 2015 (DIAN)

Reclasificar a las Personas Naturales calificadas como Grandes Contribuyentes en la Resolución 000267 del 30 de diciembre de 2014 excluyendo de esta calificación a quienes cumplan todas las siguientes condiciones: 1. Que tengan como actividad económica principal reportada en el Registro Único Tributario la 0010 (Asalariado) y 0090 (Rentistas de Capital). 2. Que el 80% de los ingresos corresponda al ejercicio de alguna de estas actividades. 3. Que no sean responsables del Impuestos sobre las Ventas o agentes de retención en la fuente.

10. Resolución 00253 del 30 de enero de 2015 (DIAN)

Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras y cambiarias correspondientes al año 2015.

11. Resolución 005 del 30 de enero de 2015 (DIAN)

Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras y cambiarias correspondientes al año 2015.

12. Entre otros.

Fuente: Boletín Tributario 125 – Por Gustavo Adolfo Gil Henao