Proceso de confirmación efectiva con partes externas, ¿con qué normatividad apoyarse para realizarlo?

El proceso de confirmación efectivo con partes externas, consiste en la consulta y supervisión de los saldos de los estados financieros por una persona o entidad externa a la institución. Dicho procedimiento se considera uno de los más eficaces que se pueden aplicar por el auditor encargado del informe de estados financieros, además, el auditor puede apoyarse en la NIA 505 – Confirmaciones Externas, la cual facilitará el procedimiento para lograr una confirmación efectiva de una parte externa en los estados financieros de la entidad.

El proceso de confirmación efectivo con partes externas, consiste en la consulta y supervisión de los saldos de los estados financieros por una persona o entidad externa a la institución. Dicho procedimiento se considera uno de los más eficaces que se pueden aplicar por el auditor encargado del informe de estados financieros, además, el auditor puede apoyarse en la NIA 505 – Confirmaciones Externas, la cual facilitará el procedimiento para lograr una confirmación efectiva de una parte externa en los estados financieros de la entidad.

Redacción INCP a partir de artículo publicado por Auditool – Por Vladimir Martínez R.

Para mayor información, puede referirse al artículo titulado “¿Cómo realizar un proceso de confirmación efectivo con partes externas?” de la fuente Auditool – Por Vladimir Martínez R.

¿Cómo realizar un proceso de confirmación efectivo con partes externas?

Uno de los procedimientos más eficaces que puede utilizar el auditor para asegurar la integridad, existencia y exactitud de los saldos de los estados financieros, son las confirmaciones positivas con terceros. Para el cierre contable a 31 de diciembre de 2015, es necesario que desde ya el auditor prepare y envíe las confirmaciones a las partes externas con el fin de poder contar con las respuestas de estas en el primer bimestre de 2016.

Objetivo según la NIA 505

De acuerdo con la NIA 505 – Confirmaciones Externas, el objetivo del auditor, cuando usa procedimientos de confirmación externa, es diseñar y ejecutar estos procedimientos para obtener evidencia de auditoría relevante y confiable.

Procedimientos sugeridos

- Selección de los terceros que vamos a confirmar teniendo en cuenta los riesgos identificados.

- Preparación de la confirmación por parte del auditor (las respuestas deben estar dirigidas a la dirección del auditor y no al cliente).

- Firma de la confirmación por parte de un funcionario de nivel adecuado de nuestro cliente.

- Envío de la confirmación por parte del auditor (se le solicita a la compañía que compre las estampillas o nos contacte con su transportador de confianza para el envío de la confirmación).

- Elaboración de un cuadro control para realizar el seguimiento a las confirmaciones enviadas.

- Recibo de las confirmaciones en las oficinas del auditor en original.

- Para las confirmaciones no recibidas podemos realizar un segundo envío y/o contactar al tercero para solicitarle la respuesta.

- Confirmación telefónica del envío de la confirmación por parte del tercero (esto se hace para evitar que nos lleguen confirmaciones falsas).

- Determinación por parte del auditor de las diferencias entre la confirmación recibida y la información de los registros contables del cliente.

10) Comunicar al cliente los resultados del proceso de confirmación y para los casos en donde se presentan diferencias se solicita al cliente investigar las partidas conciliatorias y determinar si son necesarios ajustes (el cliente es el responsable de determinar las causas de las diferencias y sus implicaciones en los estados financieros, el auditor evalúa y determina la validez de las decisiones que tome el cliente sugiriendo ajustes).

11) Pasos alternos para confirmaciones no recibidas. La naturaleza de estos pasos alternos varía de acuerdo con la cuenta y la aserción en cuestión, pero debe ser tal como para que brinde evidencia de las aserciones de los estados financieros que la solicitud de confirmación debía brindar. Ejemplos de procedimientos alternos:

Cuentas por cobrar: revisión de los abonos posteriores, revisión de la documentación soporte (factura de venta) u otra documentación del cliente que proporcione evidencia de la existencia y pruebas del corte de ventas que provean evidencia de la integridad.

Cuentas por pagar: los procedimientos alternativos pueden incluir la revisión de los pagos posteriores o la correspondencia proveniente de terceros que proporcione evidencia de la existencia y, la revisión de otros registros, tales como notas de productos recibidos, que suministre evidencia de la integridad.

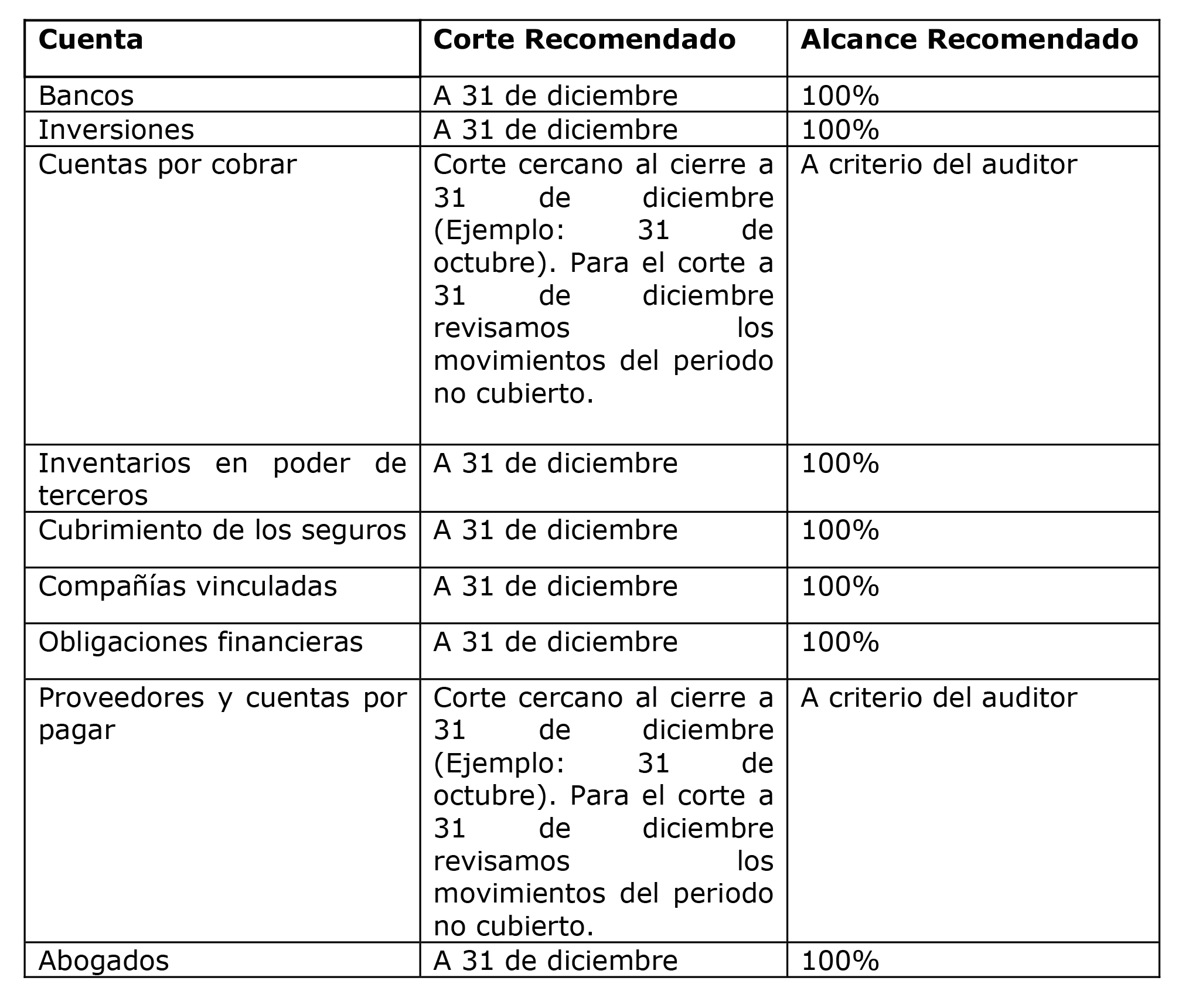

¿Qué confirmamos?

¿Por qué las confirmaciones de clientes y proveedores las realizamos antes de cierre?

Las confirmaciones de clientes y proveedores son las más difíciles de conseguir y pueden implicar invertir mayor tiempo para identificar posibles ajustes, teniendo en cuenta que en los casos en donde se presentan diferencias el cliente debe entrar a conciliar sus cifras con las cifras del tercero que confirmó. Por lo anterior, recomendamos que estas confirmaciones se envíen con un corte antes del cierre a 31 de diciembre (ejemplo, con corte a 31 de octubre), para que el proceso de obtención, análisis y ajuste se realice antes del cierre. Igualmente, el auditor deberá verificar los movimientos entre la fecha de la confirmación y la fecha de los estados financieros.

Fuente: Auditool – Por Vladimir Martínez R.