Desaceleración del crecimiento en los mercados emergentes, repunte en las economías avanzadas

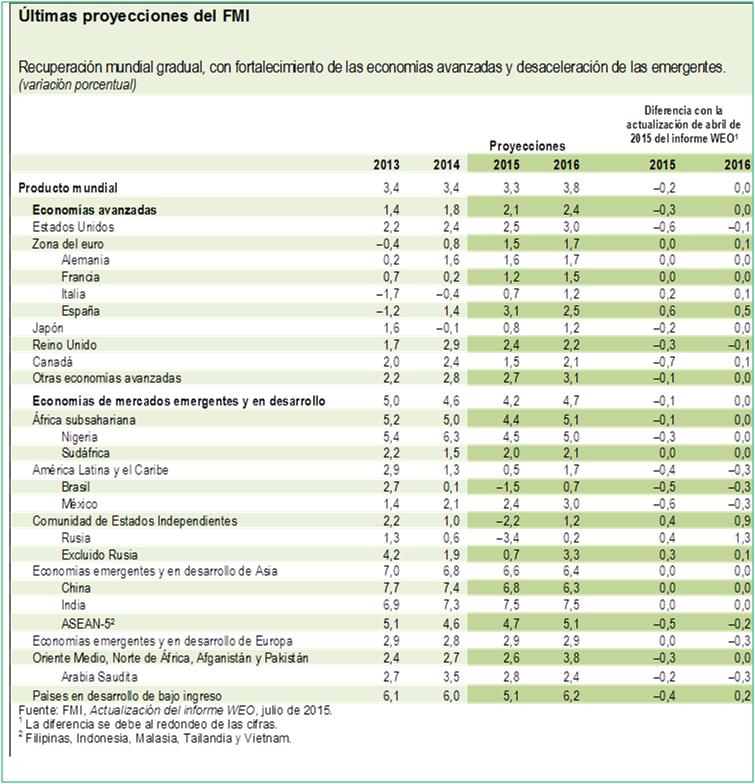

- Pronóstico de crecimiento mundial de 3,3% este año y 3,8% en 2016.

- Sólidos fundamentos en las economías avanzadas; desaceleración en los mercados emergentes.

- Persisten los riesgos de volatilidad de los mercados financieros.

Según la última Actualización del informe WEO del FMI, la recuperación paulatina continúa, pero se pronostica que crecimiento mundial será un poco menor en 2015 como consecuencia de un revés inesperado de la actividad económica en el primer trimestre de 2015, principalmente en América del Norte.

“Aun con lo dramáticos que son los acontecimientos en Grecia”, afirmó Olivier Blanchard, Consejero Económico y Director del Departamento de Estudios del FMI, “la profundización del sufrimiento de la economía griega probablemente tenga efectos limitados en el resto de la economía mundial”.

En general, la evolución económica se ciñe bien a los pronósticos de abril, puntualizó Blanchard; “en otras palabras, la recuperación de las economías avanzadas se está afianzando, y el crecimiento de fondo de los mercados emergentes se está desacelerando”. Los pronósticos para la economía mundial apuntan a 3,3% este año —la misma cifra que en 2014— y 3,8% el año próximo (véase el cuadro).

En otro orden de cosas, la Actualización del informe WEO señala que los precios del petróleo repuntaron durante el segundo trimestre of 2015, el riesgo de deflación cedió y las condiciones financieras de las empresas y los hogares prestatarios se mantuvieron más bien favorables en la mayoría de las economías avanzadas.

Las economías avanzadas están mejorando

El aumento del crecimiento mundial en 2015 estará impulsado por el mayor vigor de la expansión de las economías avanzadas. Según las previsiones, el crecimiento en estas economías aumentará de 1,8% en 2014 a 2,1% en 2015 (es decir, unos 0,3 puntos porcentuales menos que lo previsto en abril) y a 2,4% en 2016. De acuerdo con el informe, la debilidad imprevista de América del Norte a comienzos de 2015, que originó el grueso de la revisión del pronóstico de crecimiento para 2015, probablemente será un revés pasajero. Los determinantes básicos del consumo y la inversión en Estados Unidos —aumento salarial, condiciones del mercado laboral, condiciones financieras favorables, caída de los precios de los combustibles y fortalecimiento del mercado de la vivienda— se mantienen intactos.

La recuperación económica de la zona del euro está más anclada, y se observan indicios de aumento tanto de la demanda interna como de la inflación. Se han revisado al alza las proyecciones de crecimiento de muchas economías de la zona del euro (por ejemplo, España, Italia); sin embargo, la evolución de los acontecimientos en Grecia probablemente aseste un golpe mucho más duro del previsto a la actividad.

En Japón, el crecimiento registrado durante el primer trimestre de 2015 fue más fuerte de lo esperado, pero esa sorpresa es en gran parte resultado de una acumulación de existencias. Dado que el ímpetu de fondo generado por los salarios reales y el consumo es más débil, el repunte del crecimiento proyectado ahora para 2015 es más ligero.

Las economías emergentes y en desarrollo se están desacelerando

El crecimiento de las economías de mercados emergentes y en desarrollo se desacelerará, según las proyecciones, de 4,6% en 2014 a 4,2% en 2015 como consecuencia del efecto de enfriamiento provocado por la caída de los precios de las materias primas y el empeoramiento de las condiciones financieras externas, especialmente en América Latina (por ejemplo, Brasil) y los países exportadores de petróleo.

Entre otros factores, cabe mencionar el reequilibramiento de China, los cuellos de botella estructurales y las tensiones económicas vinculadas a factores geopolíticos, sobre todo en la Comunidad de Estados Independientes y algunos países de Oriente Medio y Norte de África.

En 2016, el crecimiento de las economías de mercados emergentes y en desarrollo repuntaría a 4,7%, en gran medida gracias a la mejora proyectada de las condiciones económicas de una serie de economías con problemas, como Rusia y algunas economías de Oriente Medio y Norte de África.

Riesgos para las perspectivas

Dada la distribución de los riesgos que rodean las perspectivas a corto plazo, el crecimiento mundial tiene más probabilidades de defraudar las expectativas que de superarlas. Sin embargo, todavía cabe la posibilidad de que el estímulo generado por el abaratamiento del petróleo produzca beneficios, especialmente en las economías avanzadas.

La situación de Grecia no ha generado repercusiones fuertes. Y aunque la adopción oportuna de medidas seguramente contribuiría a controlar el potencial contagio, persisten algunos riesgos de resurgimiento de la tensión financiera.

A nivel más general, los movimientos desestabilizantes de los precios de los activos y la mayor volatilidad de los mercados financieros continúan siendo riesgos importantes, también debido al correspondiente riesgo de que los flujos de capitales destinados a las economías de mercados emergentes cambien de sentido. Además, la apreciación del dólar de EE.UU. plantea riesgos para los balances y riesgos de financiamiento para los deudores en dólares, especialmente en algunas economías de mercados emergentes.

Entre otros riesgos, cabe mencionar el bajo crecimiento a mediano plazo o una lenta recuperación del pleno empleo en medio de un nivel muy bajo de inflación y los legados de la crisis en las economías avanzadas, una desaceleración más marcada de lo esperado en China y efectos de contagio en la actividad económica causados por el recrudecimiento de las tensiones geopolíticas de Ucrania, Oriente Medio o partes de África.

Evitar la trampa de la baja tasa de crecimiento

En esta situación, sin el repunte previsto de previsto del crecimiento mundial, el FMI recalca que la prioridad para la política económica ha de seguir siendo aumentar el producto efectivo y potencial mediante una combinación de respaldo a la demanda y reformas estructurales.

En muchas economías avanzadas, esto significa que la política monetaria acomodaticia debería continuar respaldando la actividad económica e incrementar la inflación hasta que llegue a su meta. Existen también razones poderosas para incrementar la inversión en infraestructura en algunas economías y para implementar las reformas estructurales; entre otras, reformas del mercado laboral (para reducir el desempleo juvenil, por ejemplo) y reformas de los mercados de productos (como la eliminación de obstáculos al ingreso) para subsanar los legados de la crisis y aumentar el producto potencial.

En muchas economías de mercados emergentes y en desarrollo, la política fiscal puede ser una herramienta para estimular la demanda y el crecimiento a más largo plazo a través de la reforma tributaria y la fijación de prioridades de gasto. En muchas economías se necesitan urgentemente reformas estructurales para incrementar la productividad y eliminar los cuellos de botella de la producción.

[cryout-button-color url=»http://incp.org.co/Site/2015/publicaciones/egerencial/desaceleracion-del-crecimiento-mercados-emergentes-1er-trimestre-2015.pdf» color=»#3aaeef»]Ver informe: Desaceleración del crecimiento en los mercados emergentes, repunte gradual en las economías avanzadas [/cryout-button-color]

Fuente: FMI – Fondo Monetario Internacional