Aproximadamente un 80 % de las empresas que son víctimas de fraude no implementa un sistema para evitarlo en un futuro

En caso de tener la duda sobre, ¿qué es mejor? ¿Prevención o detección? La respuesta encamina a definir que las dos son igual de necesarias. Todas las empresas son vulnerables a sufrir algún caso de fraude, y en un gran porcentaje han sido víctimas de fraude, pero lo más preocupante es que más de la mitad de estas no incorporan algún plan o sistema que ayuden en la prevención o detección de prácticas ilícitas. Implementar un sistema en contra del fraude podría, para su empresa, lograr detectar a tiempo cualquier tipo de actividades que posteriormente se reflejen en una estafa y, además, de crear un cambio cultural en el clima organizacional, en el que empleados y empleadores propendan por un comportamiento profesional e integral al mismo tiempo.

En caso de tener la duda sobre, ¿qué es mejor? ¿Prevención o detección? La respuesta encamina a definir que las dos son igual de necesarias. Todas las empresas son vulnerables a sufrir algún caso de fraude, y en un gran porcentaje han sido víctimas de fraude, pero lo más preocupante es que más de la mitad de estas no incorporan algún plan o sistema que ayuden en la prevención o detección de prácticas ilícitas. Implementar un sistema en contra del fraude podría, para su empresa, lograr detectar a tiempo cualquier tipo de actividades que posteriormente se reflejen en una estafa y, además, de crear un cambio cultural en el clima organizacional, en el que empleados y empleadores propendan por un comportamiento profesional e integral al mismo tiempo.

Redacción INCP a partir de artículo publicado por Fraude Interno – WordPress.com – Por Albert Salvador Lafuente

Para mayor información, puede referirse al artículo titulado “¿Cómo evitar el fraude interno? Prevención o detección” de la fuente Fraude Interno – WordPress.com – Por Albert Salvador Lafuente.

¿Cómo evitar el fraude interno? Prevención o detección

La respuesta no genera ningún tipo de dudas: las dos.

El 80 % de las empresas de todos los sectores reconoce haber sido víctima de algún tipo de fraude, y curiosamente más de la mitad no implanta un sistema de integral contra el fraude interno.

Los objetivos principales de un programa integral de administración de riesgos de fraude son: prevenir, detectar y dar respuesta a los fraudes y conductas impropias en la empresa.

Todas las compañías son susceptibles de padecer algún tipo de fraude, ya que cuando hay colusión e intención, es difícil detectarlo y frenarlo. A pesar de esto, se ha visto que este riesgo se mitiga sustancialmente cuando las empresas cuentan con un programa integral que permite combinar mecanismos de cambio cultural con controles internos en los procesos de negocio.

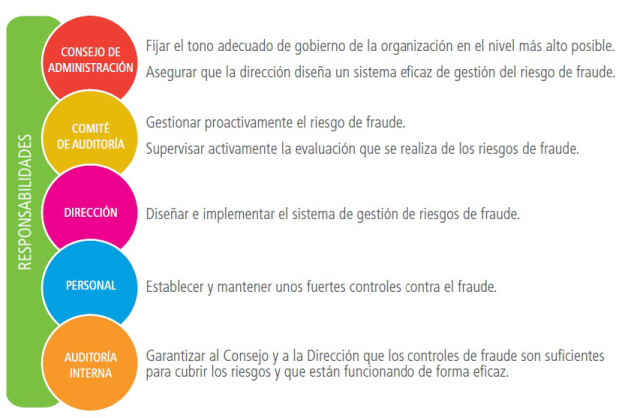

Un adecuado sistema de administración de riesgos debe partir de una estructura sólida de gobierno corporativo. Todos en la organización desempeñan un papel importante en el proceso de supervisión y monitoreo, tanto el Consejo de Administración como el Comité de Auditoría, la gerencia y los auditores internos:

La labor en la sombra del auditor interno vs fraude interno:

Según el Instituto de Auditores Interno de España, el 47% de los Fraudes Internos se detectan mediante revisiones de Auditoria Interna. A estas estadísticas hay que tener en cuenta el efecto preventivo y disuasorio del Auditor Interno. En otro blog hablaré del coste-beneficio de los Auditores Internos para las empresa. Aquí os dejo sus responsabilidad:

Fuente: Fraude Interno – WordPress.com – Por Albert Salvador Lafuente