Decretos reglamentarios para proceder cuando hay una baja de activos o pasivos financieros bajo NIIF

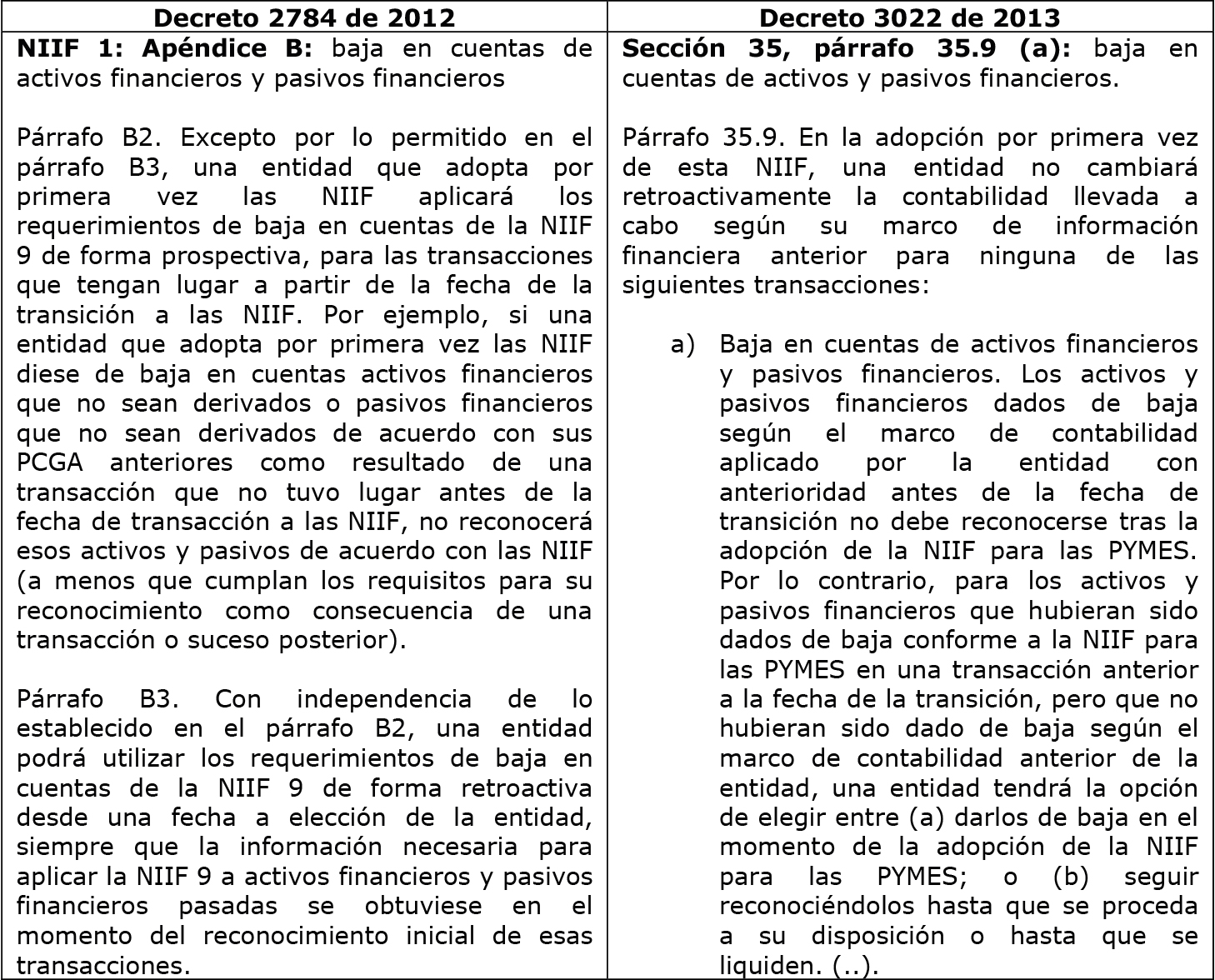

En el momento en que se dan de baja activos o pasivos financieros, se pueden tener en cuenta dos caminos para proceder de la forma adecuada. Dichas opciones son: el decreto reglamentario 2784 de 2012, bajo la NIIF 1, apéndice B, párrafos B2 y B3; y la otra, es el decreto reglamentario 3022 de 2013 bajo la NIIF para PYMES, sección 35, párrafo 35.9. Tomando en consideración estas opciones, se podrían comparar y a partir de allí, tomar la que más convenga para la empresa.

En el momento en que se dan de baja activos o pasivos financieros, se pueden tener en cuenta dos caminos para proceder de la forma adecuada. Dichas opciones son: el decreto reglamentario 2784 de 2012, bajo la NIIF 1, apéndice B, párrafos B2 y B3; y la otra, es el decreto reglamentario 3022 de 2013 bajo la NIIF para PYMES, sección 35, párrafo 35.9. Tomando en consideración estas opciones, se podrían comparar y a partir de allí, tomar la que más convenga para la empresa.

Redacción INCP a partir de artículo publicado por CTPC (Consejo Técnico de la Contaduría Pública)

Para mayor información, puede referirse al artículo titulado “Baja en cuentas de activos financieros y pasivos financieros bajo NIIF” de la fuente CTPC.

Baja en cuentas de activos financieros y pasivos financieros bajo NIIF

En los marcos técnicos normativos contenidos en los Decretos Reglamentarios 2784 de 2012 y 3022 de 2013 (NIIF 1, Apéndice B, párrafo B2 y B3 y NIIF para PYMES, párrafo 35.9 (a) se prohíbe el ajuste retroactivo de la baja en cuentas de los activos y pasivos financieros, en los siguientes términos:

[cryout-button-color url=»http://www.incp.org.co/Site/2015/info/archivos/concepto-704-ctcp.pdf» color=»#00aeef»]Concepto 704 / 04-11-2015 / Consejo Técnico de la Contaduría Pública[/cryout-button-color]

Fuente: CTCP